Ahoj,

nejdříve rekapitulace a výpočet pro stanovení BreakEven bodu:

11.11.2024 jsi pořídil

100*Syntetic Long akcií za 93.86 USD/kus s výdajem

-9.386 USD, tento je ale fiktivním výdajem, protože bylo použito nákupu Call a výpisu Put na stejném strike.

11.11.2024 byly nakoupeny

2*Long Put 92.50 za celkový výdaj -1.580 USD a vypsány Short Call a Short Put celkově za (+73 USD +52 USD) +125 USD. Za opce bylo celkově vydáno

-1.455 USD

11.11.2024 jsi měl výdaj za akcie a opce (-9.386 – 1.455) ve výši

-10.841,- USD

15.11.2024 došlo k přiřazení Short Put 90 a na účet ti přiskočilo

100*Long akcií za

-9.000 USD

15.11.2024 jsi

naroloval Long Put 92.50 opce na nižší strike do bližší expirace, došlo tak prodeji původních Long Put 92.50 za +1.980 USD a nakoupil nové Long Put 90 za výdaj -1.464 USD.

15.11.2024 jsi ještě vypsal

2*Short Call 93 za celkem

+148 USD.

15.11.2024 bylo vydáno za akcie -9.000 USD a za opční transakce bylo získáno (+1.980 – 1.464 +148) celkem +664 USD, celkem bylo vydáno v tento den

-8.336 USD.

15.11.2024 jsi tak k původním výdajům ve výši -10.841,- USD přidal -8.336 USD a máš

celkové výdaje ve výši

-19.177 USD.

Tvoje pozice je

2*Long Put 90,

200*Long akcií a

2*Short Call 93 s celkovým výdajem

-19.177 USD. Tvoje maximální možná ztráta nyní vyplývá z existence 2*Long Put 90, tedy své akcie vždy budeš realizovat za cenu jejich strike a obdržíš zpět +18.000 USD, tato maximální možná ztráta (-19.177 USD + 18.000 USD) je tak -1.177 USD. Aby pozice byla nyní alespoň na nule, potřebuješ, aby tvé akcie (ať jsou v jakémkoliv tvaru) přinesly hodnotu, která vykompenzuje aktuální náklady ve výši -19.177 USD, což je pro 200*Long akcie cena

95.885 USD, to je tvůj aktuální

BreakEven. Pokud bys neměl vypsány 2*Short Call 93, tak se tvá pozice bude opravdu chovat jako 2*Long Call 90 a měl bys neomezený potenciál profitu při uptrendu a maximální možnou ztrátu přesně definovanou hodnotou jejich pořízení ve výši -1.177 USD při poklesu pod její strike 90. Vypsáním Short Call 93 se ti může stát, že při vystoupání nad tuto cenu získáš zpět +18.600 USD a tvá maximální ztráta se tak zmenší (-19.177 USD + 18.600 USD) na částku -577 USD, strike vypsaných opcí Short Call 93 je totiž pod hodnotou BraekEven bodu (95.885 USD).

Stanovení hodnoty BreakEven bodu je pro tebe důležité, protože máš nikoliv 200*Long fyzické akcie, ale 100*Long akcií opravdu fyzicky máš, zatímco 100*Long akcií máš v syntetickém tvaru. Při dosažení BreakEven bodu tak budeš muset prozkoumat, za jakou cenu prodáváš Long Call 92.50 a nakupuješ zpět Short Put 95 z této syntetické pozice, aby toto reprezentovalo cenu BraekEven bodu (95.885 USD), pokud jsi nakoupil synteticky tyto akcie při pořízení pozice za horší cenu než byla aktuální cena, tak toto „Prémium“ se jen tak nevypaří (pokud opce ze syntetické pozice budou mít dost času do expirace) a ty budeš při likvidaci syntetické akciové pozice tuto prodávat dráž, než je jejich aktuální cena, což bude pro tebe výhoda.

Odpovědi na otázky:

Ad1/ „

Když jsem otvíral syntetickou Long, pořídil jsem jí poměrně draho (Strike 92,5 + 8,03 - 6,67 = 93,86). Akcie měla v tu dobu hodnotu cca o dolar nižší. Proč tyto rozdíly ve vzdálenějších expiracích vznikají?“

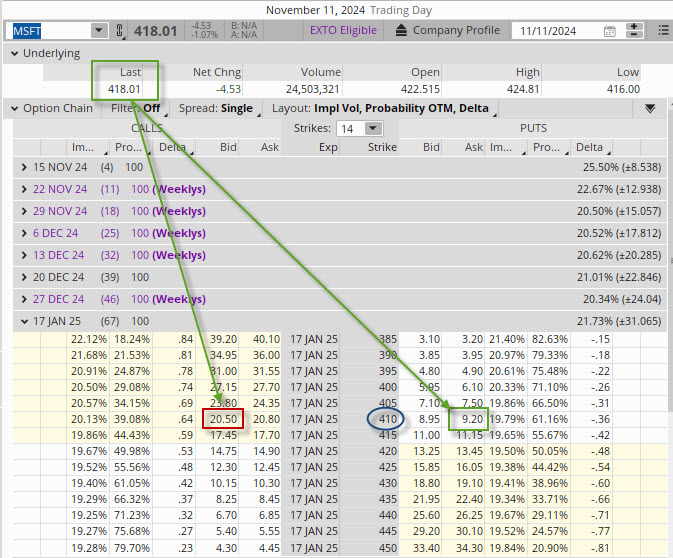

Cena opce zahrnuje také aktuální sazbu úroků, které odpovídají době do expirace a představují tak cenovou položku, kolik by představoval úrokový výnos na bezrizikovém dluhovém cenném papíru (T-Bills) do doby do expirace pro investici ve výši částky, která je zapotřebí pro pořízení této opční pozice. Pokud jsem synteticky schopen pořídit akcie za více než je jejich aktuální cena, pak by stačilo tuto syntetickou pozici pořídit Short (Short Call + Long Put na stejném strike) a ve stejný okamžik nakoupit 100*Long akcie. Prodal jsem tak za více než jsem nakoupil stejnou věc a rozdíl by mi měl jistě a bezrizikově zůstat v ruce, situaci mohu demonstrovat na obrázku níže:

- MSFT.jpg (187.91 KiB) Zobrazeno 19515 x

Synteticky bych

shortoval -100 *Short MSFT na opcích na strike 410 a s expirací 17.1.2025 a získal bych za Short Call 410 částku +2.050 USD a za nákup Long Put 410 bych vydal -920 USD, celkem bych přijal

+1.130 USD. Současně bych nakoupil

100*Long akcií MSFT za 418.01 USD s výdajem

-41.801 USD. Celkově by mě tato

konstrukce stála (+1.130 USD – 41.801 USD) výdaj

-40.671 USD. Při expiraci syntetické opční akciové pozice sestrojené na strike 410 bych vždy své akcie prodal za

+41.000 USD (Assignment Short Call 410 nebo Exercise Long Put 410) a vše by zmizelo, při nákladech -40.671 USD a tržbě +41.000 USD bych

bezrizikově vydělal

+329 USD. Zdá se to jako skvělý obchod, ale musím jej porovnat s možností, kolik by mi vydělala stejná investice 40.000 USD za stejné období vložená do T-Bills se stejnou splatností, jako je expirace opcí potřebných k vytvoření syntetické akciové pozice. Investice 41.000 USD by trvala od 21.11.2024 a končila by 17.1.2025 (expirace Syntetic Short) a měla by výnos 4.50% p.a., potom 41.000*0,045*58/365 =

+293 USD. Rozdíl je sice o 36 USD horší než v porovnání s investicí do akciovo-opční arbitráže, nicméně je otázkou, zda bych byl schopen vstoupit do pozice Long fyzické akcie x Short syntetické akcie zcela přesně jako v obrázku a tím se přiblížit k bezrizikové investici do T-Bills. Existence takto strukturovaného obchodu je pak důkazem, že ceny opcí obsahují úrokovou sazbu, vliv změny této sazby na cenu opčního kontraktu se dá měřit řeckým písmenem Rhó.

Ad2/ „Přiznám se, že mě obrovsky mate syntetické držení pozice a nejsem schopen se dopočítat výsledku v situaci, kdy budu v pátek přiřazen na Short Call 93. Kdybych akcie držel fyzicky, tak je to jasné“.

Za této situace je dobré se vrátit k rekapitulaci nákladů pomocí výpočtu celkových skutečných investic:

11.11.2024 jsi za 2*Long Put 92.50 utratil -1.580 USD, za Long Call 92.50 vydal -803 USD, za Short Put 92.50 získal +667 USD, za výpis Short Call 96 obdržel +73 USD a za výpis Short Put 90 obdržel +52 USD, celkem bylo v tento den vydáno

-1.591 USD.

15.11.2024 došlo k přiřazení Short Put 90 a na účet ti přiskočilo 100*Long akcií s výdajem -9.000 USD, také jsi naroloval Long Put 92.50 opce na nižší strike do bližší expirace, došlo tak prodeji původních Long Put 92.50 za +1.980 USD a nakoupils nové Long Put 90 za výdaj -1.464 USD a také jsi ještě vypsal 2*Short Call 93 za celkem +148 USD, k původním nákladům -1.591 USD tak přibylo (-9.000 USD +1.980 USD -1.464 USD +148 USD) dalších -8.336 USD na celkové náklady

-9.927 USD.

Za situace z otázky, přiřazení na 2*Short Call 93, budeš mít na svém účtu 100*Short akcií v cenou 93, 2*Long Put 90 s expirací 17.1.2025, Long Call 92.50 a Short Put 92.50 (syntetických 100*Long akcií) s expirací 17.1.2025 a do tvých aktuálních výdajů přibude +9.300 USD za prodej fyzických akcií při přiřazení první Short Call 93 a +9.300 USD za otevření 100*Short akcií díky přiřazení druhé Short Call 93. K dosavadním výdajům ve výši -9.927 USD tak přidáváš + 18.600 USD a tvé aktuální náklady jsou kredit +8.673 USD.

Ad3/ „Jak mám pozici dále řídit v případě přiřazení Short call 93? Zmizí mi 100 akcií a budu mít naopak -100 akcií za 9300 USD a syntetickou Long. Nechci jí nechávat doběhnout do expirace ...“

Po přiřazení Short Call 93 budeš mít

2*Long Put 90 s expirací

17.1.2025 + pozici

100*Short akcií za 93 USD a

100*syntetické Long akcie (Long Call 92.50 a Short Put 92.50) s expirací

17.1.2025. 100*Short akcií za 93 USD + Long Call 92.50 + Short Put 92.50) tvoří tzv.

Reversal a tato pozice je již

bezriziková, ať je totiž cena podkladu kdekoliv, u expirace 17.1.2025 bude buď uplatněna Long Call 92.50 nebo přiřazena Short Put 92.50 a akcie likviduješ za -9.250 USD, při aktuálních příjmech +8.673 USD bude tak tvůj rozpočet ve ztrátě -577 USD (mrkni v textu výše u výpočtu BreakEven bodu v případě přiřazení, dospěl jsem ke stejné hodnotě ztráty - toto je pak dobrá kontrola).

Zbývají ti ale

2*Long Put 90 s expirací

17.1.2025, které budou mít v případě přiřazení Short Call 93 nějakou zbylou hodnotu, která by mohla být vyšší než aktuální ztráta -577 USD, můžeš je tak zlikvidovat a ukončit vše na MRVL nebo pokračovat se sázkou na pokles, kdy například vypíšeš 2*Short Put na nižších strike než 90 a vytvoříš 2*Put Bear Spready, dostaneš tak do pozice další Prémium a možnost profitovat na poklesu…:c)

Snad jsem nic neopomněl, je pro mě vždy mírně složité, když se musím vžít do pozice někoho jiného a dávat si pozor, abych něco nepřehlédl…:c)