Ahoj,

tak to je dobrá otázka, co dál. Možná někoho napadnou jiné možnosti, já bych to zkusil třeba tak, že zjistím, co máš momentálně za pozici. 100x Long akcií + 1x Long Put 49 vytváří

Syntetickou Long Call na strike 49 a podle toho, jak uvádíš, že maximální možná ztráta při Exercise by byla

-114 USD, je toto

pořizovací cena této Syntetické Long Call 49. Více na ni nemůžeš prodělat, protože to vyplývá z Risk Profile této složeniny a z charakteru profilu zisku/ztráty Long Call opce obecně, můžeš ale neomezeně vydělat, kdyby akcie CSCO neomezeně rostly do expirace nad strike 49, což by bylo jistě super.

Expirace opce je v pátek, takže ti zbývá týden, což není nic komfortního, když je tvá Long Put 49 hluboce v penězích, protože takový raketový nárůst nad 49 se asi nepředpokládá. Protože máš Syntetickou Long Call 49, tak dobrou možností je proto této Syntetické pozici vypisovat Short Call na nejméně stejném strike nebo vyšším a vytvářet polosyntetický Call Bull Spread nebo jiným pohledem Collar. Bohužel na Call strike 49 a vyšších se nenabízí žádná smysluplná Prémia v expiraci, ve které máš Long Put 49, takže toto vypisování postrádá smysl (je po Earnings, IV klesla, takže Prémia žalostná). Abys tohoto dosáhl, musíš tedy „pohnout“ se strike Long Put směrem k aktuální ceně podkladu, abys mohl takový výpis do Call Bull Spreadu (nebo Collar) provést a mělo to smysl. Toto rolování pak musí být takové, abys co nejméně ztratil a ještě získal nějakou další výhodu. Základní výhodou takového nabízeného rolování je pak skutečnost, že se hedžující Long Put nachází „v penězích“, takže ztráta by mohla být relativně malá. Můžeš totiž vždy prodat Long Put 49 za obrovskou dávku Vnitřní hodnoty a nakupením Long Put na vyšším strike utratit sice nějaké peníze, ale ty budou vždy menší, než tržba za prodej rolované Long Put 49. Pokud by rozdíl mezi tržbou za Long Put 49 a nově nakoupenou Long Put na vyšším strike byl vyšší nebo roven rozdílu strike, dokonce by jsi již na takovém rolování vydělal, což není pravděpodobné.

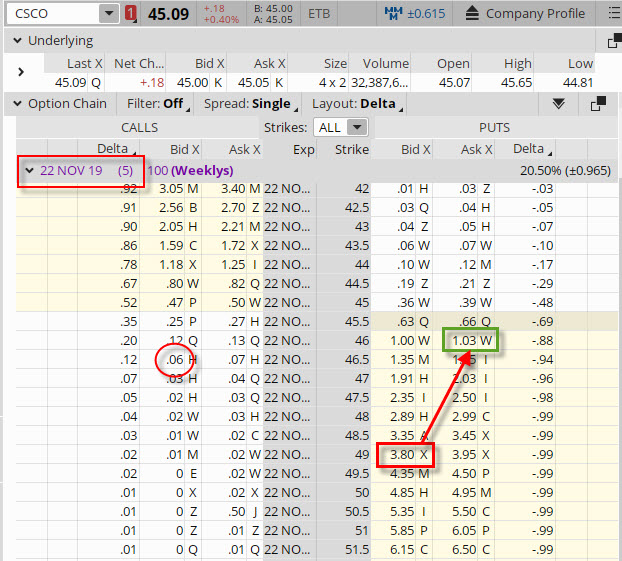

Na obrázku níže je jedna taková množnost vyznačena, a to

rolování ve stejné expiraci.

- CSCO stejna expirace.jpg (174.82 KiB) Zobrazeno 6368 x

Mohl by jsi prodat Long Put 49 za +380 USD a nakoupit Long Put na strike 46 za -103 USD. Rozdíl strike je tři body, ale ty by jsi utržil jenom (+380 USD – 103 USD) částku +277 USD, tedy méně než rolovaných 300 USD níže. Pokud jsi měl dosavadní náklady -5014 USD, tak by jsi tímto je vylepšil o +277 USD na -4.737 USD, ale případnou Exercise nyní již narolované Long Put 46 by jsi získal +4.600 USD, takže by se ti prohloubila ztráta z prostého Exercise (-4.737 USD + 4600 USD) na -137 USD, byl by jsi na tom o -23 USD hůře než předtím, což právě představuje ten rozdíl, který jsi ztratil rolováním (rolovací ztráta). Měl by jsi tak novou

Syntetickou Long Call na strike 465 za pořizovací cenu

-137 USD. Vypadá to jako marný úkon, jenomže jsi si výrazně zlepšil výhled na možný uptrend nad strike Long Put 46 (nad 46 USD), který je nyní pravděpodobnější než nad původních 49 USD. Tento výhled můžeš dále omezit vypsáním Short Call nad nový strike strike 46, který jsem například vybral červeným kroužkem na úrovni 46.50 a získal tak +6 USD. Konstruoval bych ta polosyntetický Call Bull Spread +46/-46.50 (nebo Collar Long Put 46 + 100x Long akcie + Short Call 46.50). Pokud by při expiraci cena vystoupal nad 46.50, tak bych kromě Prémia +6 USD získal ještě navíc +50 USD za přiřazení Short Call 46.50. Shrnuto, je jasné, že toto provádět v nynější expiraci není moc výhodné, proto by nebylo špatné tyto možnosti posoudit ve vzdálenějších expiracích.

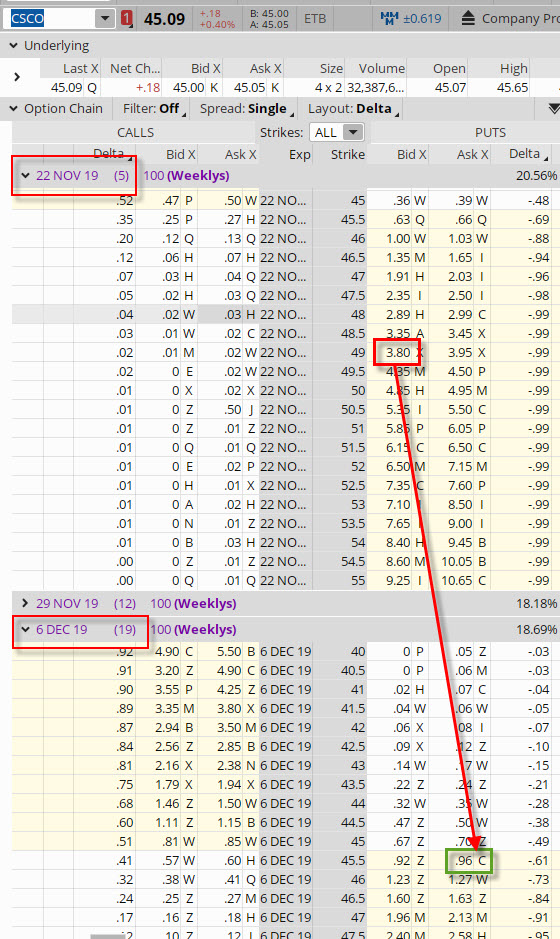

- CSCO vzdalena expirace.jpg (273.97 KiB) Zobrazeno 6367 x

Na obrázku je expirace za 19 dnů a obdobná operace. Prodej Long Put 49 a rolování až na ATM strike 45.50 by vyšlo na +284 USD. Měl by jsi zaručeno, že akcie pomocí Exercise prodáš za +4.550 USD, takže při současných nákladech -5.014 USD, ke kterým přidáš +284 USD tržbu z rolování to znamená maximální možnou ztrátu (+4.550 +284 USD -5.014 USD) ve výši -180 USD. Měl bys

Syntetickou Long Call 45.50 za pořizovací cenu

-180 USD. Jakýkoliv uptrend o +1.80 USD nad strike 45.50 na akciích CSCO by již byl profit a ten by mohl být neomezený, pokud by akcie neomezeně dále rostly. Toto vše můžeš omezit vypisováním Short Call na vyšších strike, buď ve stejné expiraci nebo nejdříve v expiracích bližších. Podle obrázku by jsi například výpisem Short Call 47 ve stejné vzdálenější expiraci získal +16 USD a snížil náklady (-180 USD +16 USD) na částku -164 USD. Pokud by při expiraci za 19 dnů byla cena CSCO nad strike 47, připsal by jsi si na svůj účet dalších +150 USD a tvá konečná ztráta by byla jen (-164 USD +150 USD) ve výši -14 USD.

Záleží tak nyní, jaký máš náhled na budoucí pohyb ceny CSCO a jestli například takové úpravy ti budou sedět. Každopádně si vždy za nějaké peníze navíc vylepšíš možnost mít předem danou jasně definovanou ztrátu a neomezenou možnost profitu…. :c)