Stránka 1 z 1

DS-VIX

Napsal: úte 24. bře 2020 9:58:57

od George7

V tomto vlakne budu zverejnovat rizeni Diagonalniho spreadu na VIX future.

Konkretne se jedna o DS Put Bear spread.

Otevren byl v teto kombinaci:

- DS-VIX.png (101.85 KiB) Zobrazeno 8391 x

Obava o prudke snizeni volatility, jsem otevrel dlasi 2 kontrakty na expiraci SEPT long Put 70 za cenu 43,70, tim se prumerna cena zvysila na 40,76.

Vysledkem tohoto rizeni se nam BE posunula z 35 na 20

Aktualni RG:

- DS-VIX-1.png (94.53 KiB) Zobrazeno 8391 x

G7

Re: DS-VIX

Napsal: úte 24. bře 2020 22:18:09

od Myk

Doufám, že víš co děláš a tedy že víš, že na Vixu v kalendářních spreadech, natož diagonálních back měsíce fungují velmi špatně jako pojistka, protože se hýbou úplně jinak, většinou výrazně pomaleji než fronty. Ty grafy, co ti maluje platforma platí pro americké opce, kde funguje assignment, pro evropské a kór pro VIX to vůbec nefunguje. Zásadní je, že můžeš jít mnohem víc do mínusu, než ti ukazují ty grafy.

Sázka má pod sebou logiku, taky bych tipoval spíš VIX o něco výš než nějaký zásadní pád VIXu do tří týdnů, ale v roce 2008 jsem se naučil, že u VIXu je všechno možné.

Navíc budeš mít ten problém, že front se ti vypořádá v cashi settlementem, který může být proti zavírací hodnotě o dost jinde než čekáš. Zavřít front půjde docela dobře, ale zavřít ty backy s malou likviditou tě může stát dost velký spread.

Re: DS-VIX

Napsal: stř 25. bře 2020 7:15:34

od dobretrejdy

Ahoj,

no a to jsem právě rád, že to tady Geogre7 tak založil, protože se můžou (možná) projevit ty odlišnosti, které to sebou nese...:c)

Re: DS-VIX

Napsal: stř 25. bře 2020 11:13:12

od George7

Ahojte,

presne tak, toto vlakno ma slouzit k DISKUZI ...

Ve svem rizeni neminim v dobe expirace APR VIX (14.4.) zavirat SEPT VIX expiraci.

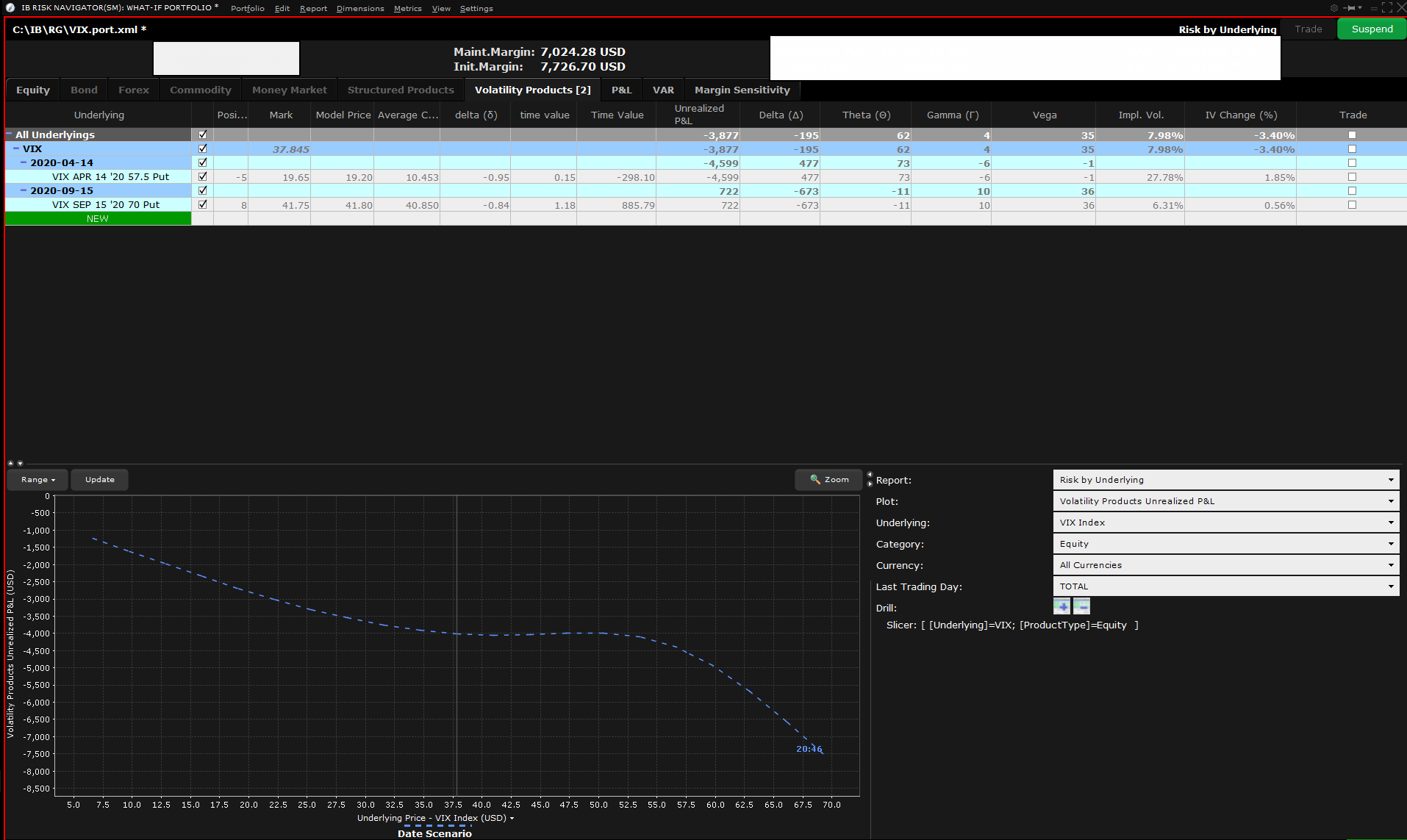

Podle potreby budu otevirat Sh Put na MAJ VIX expiraci tj. DS bude pokracovat az do AUG expirace.

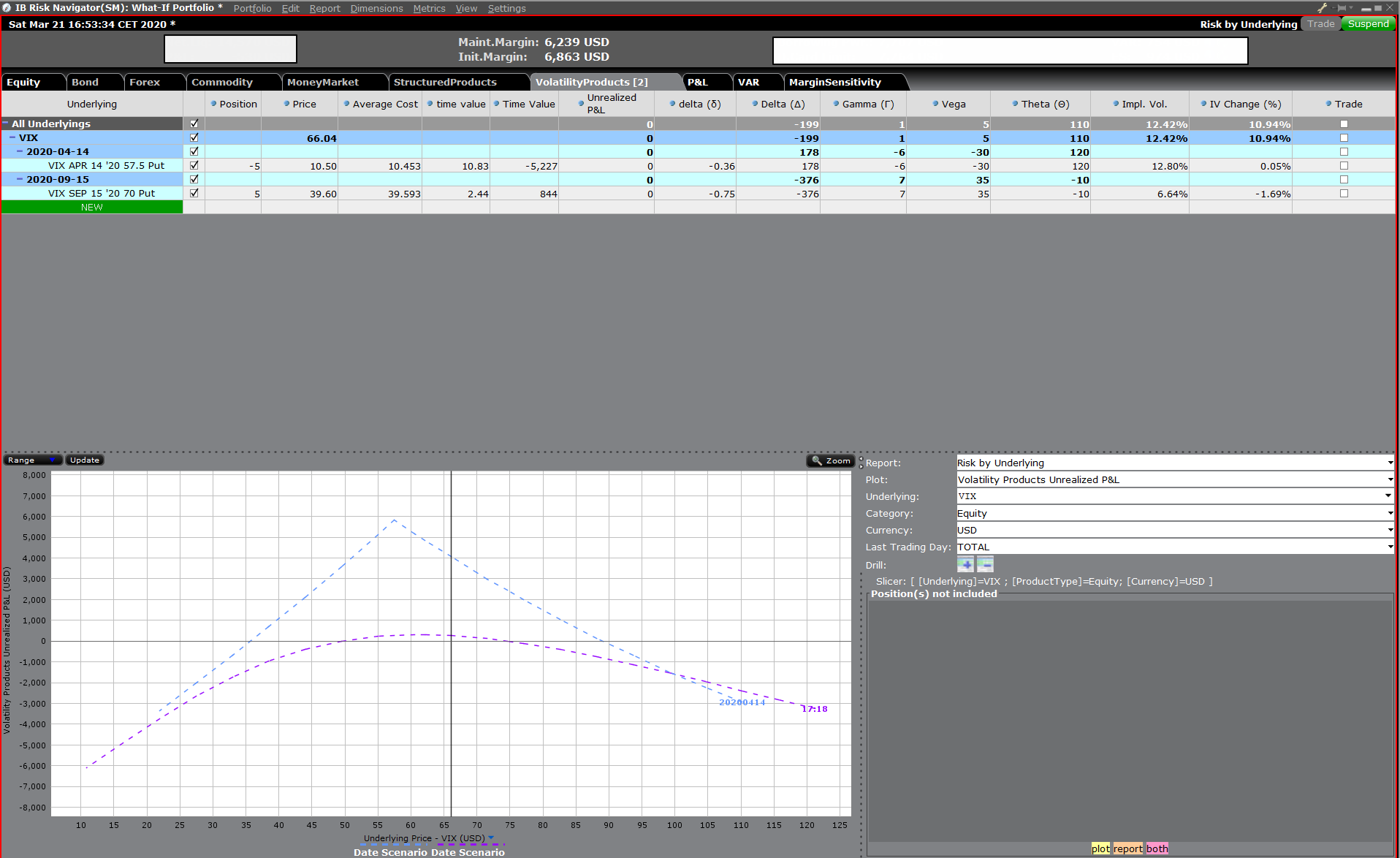

Aktualni RG vypada takto:

- DS-VIX-3.png (110.65 KiB) Zobrazeno 8339 x

V RG jsou tyto casove krivky:

- spodni cara (modra) .... aktualni situace na trhu

- cervena carkovana .... casova krivka dne 10.4.

- modra carkovana ..... casova krivka expiracni APR VIX (14.4.)

Re: DS-VIX

Napsal: čtv 26. bře 2020 12:31:24

od Myk

To nebylo myšleno v nepřátelském duchu, jen jsem tě chtěl upozornit, že to nefunguje tak jak si nejspíš myslíš. Ta čísla, co ti ukazuje platforma je klasický Black Scholes, ale ten u VIXu neplatí protože VIX nemá normální rozdělení, VIX je mean reverting. Rozhodně neplatí, že na úrovni 66 je pravděpodobnost, že půjde VIX nahoru stejná jako pravděpodobnost, že půjde dolů. Stejně tak neplatí, že max cena na PUT 70 opce je 70, protože VIX velmi pravděpodobně nepůjde pod 10-15, když historické minimum bylo 9,42. Pro VIX brokeři i market makeři používají podle mě nějak sešikmené rozdělení, bylo to vidět na cenách bear/put spreadů, které proti jiným podkladům mívají ceny posunuté víc od středu.

Ten risk profile, který ti ukazuje platforma není správně, protože sčítá křivky ze dvou podkladů, které se můžou pohybovat různě. Podkladem APR opcí je APR future a podkladem SEP je SEP future. A ty futures se hýbou každá jinak, protože contango a backwardation se vyvíjí pro různé měsíce různě. Viz OCT futka, která má prémium kvůli volbám. Takže B/E 20 je značně orientační, skutečné B/E může být úplně jinde.

Tu tvojí pozici ohrožuje větší pokles VIXu. Jestli v půlce dubna VIXu zavře o 20 bodů níž, než jsi nakupoval, vůbec to naznamená, že ty backy budou o 20 bodů v zisku, ikdyž budou deep ITM. Proč? Protože když VIX spadne ze 60 na 40, tak SEP futka spadne z 28 třeba jen na 25.

Jestli to víš a počítáš s tím, tak se omlouvám za to, že to tady opakuju, ale myslím, že by to mělo zaznít, aby tě pak nekopíroval někdo, kdo si to neuvědomuje.

Re: DS-VIX

Napsal: čtv 26. bře 2020 14:50:26

od George7

Myk píše: ↑čtv 26. bře 2020 12:31:24

To nebylo myšleno v nepřátelském duchu, jen jsem tě chtěl upozornit, že to nefunguje tak jak si nejspíš myslíš. Ta čísla, co ti ukazuje platforma je klasický Black Scholes, ale ten u VIXu neplatí protože VIX nemá normální rozdělení, VIX je mean reverting. Rozhodně neplatí, že na úrovni 66 je pravděpodobnost, že půjde VIX nahoru stejná jako pravděpodobnost, že půjde dolů. Stejně tak neplatí, že max cena na PUT 70 opce je 70, protože VIX velmi pravděpodobně nepůjde pod 10-15, když historické minimum bylo 9,42. Pro VIX brokeři i market makeři používají podle mě nějak sešikmené rozdělení, bylo to vidět na cenách bear/put spreadů, které proti jiným podkladům mívají ceny posunuté víc od středu.

Ten risk profile, který ti ukazuje platforma není správně, protože sčítá křivky ze dvou podkladů, které se můžou pohybovat různě. Podkladem APR opcí je APR future a podkladem SEP je SEP future. A ty futures se hýbou každá jinak, protože contango a backwardation se vyvíjí pro různé měsíce různě. Viz OCT futka, která má prémium kvůli volbám. Takže B/E 20 je značně orientační, skutečné B/E může být úplně jinde.

Tu tvojí pozici ohrožuje větší pokles VIXu. Jestli v půlce dubna VIXu zavře o 20 bodů níž, než jsi nakupoval, vůbec to naznamená, že ty backy budou o 20 bodů v zisku, ikdyž budou deep ITM. Proč? Protože když VIX spadne ze 60 na 40, tak SEP futka spadne z 28 třeba jen na 25.

Jestli to víš a počítáš s tím, tak se omlouvám za to, že to tady opakuju, ale myslím, že by to mělo zaznít, aby tě pak nekopíroval někdo, kdo si to neuvědomuje.

Ahoj,

plne si to uvedomuji.

Diky za perfektni popis zobrazovani casovych krivek v RG.

Pri obchodovani DS na akciich a futures casove krivky RG funguji presne, ale tam je vyhodnocovan RG podle casove krivky predni expirace.

A DS VIX je vyhodnocovani casovych krivek realizovano podle hodnoty VIX indexu.

Tento priklad ukaze na rozdil soucasneho zobrazeni RG (podle VIX) a realitou.

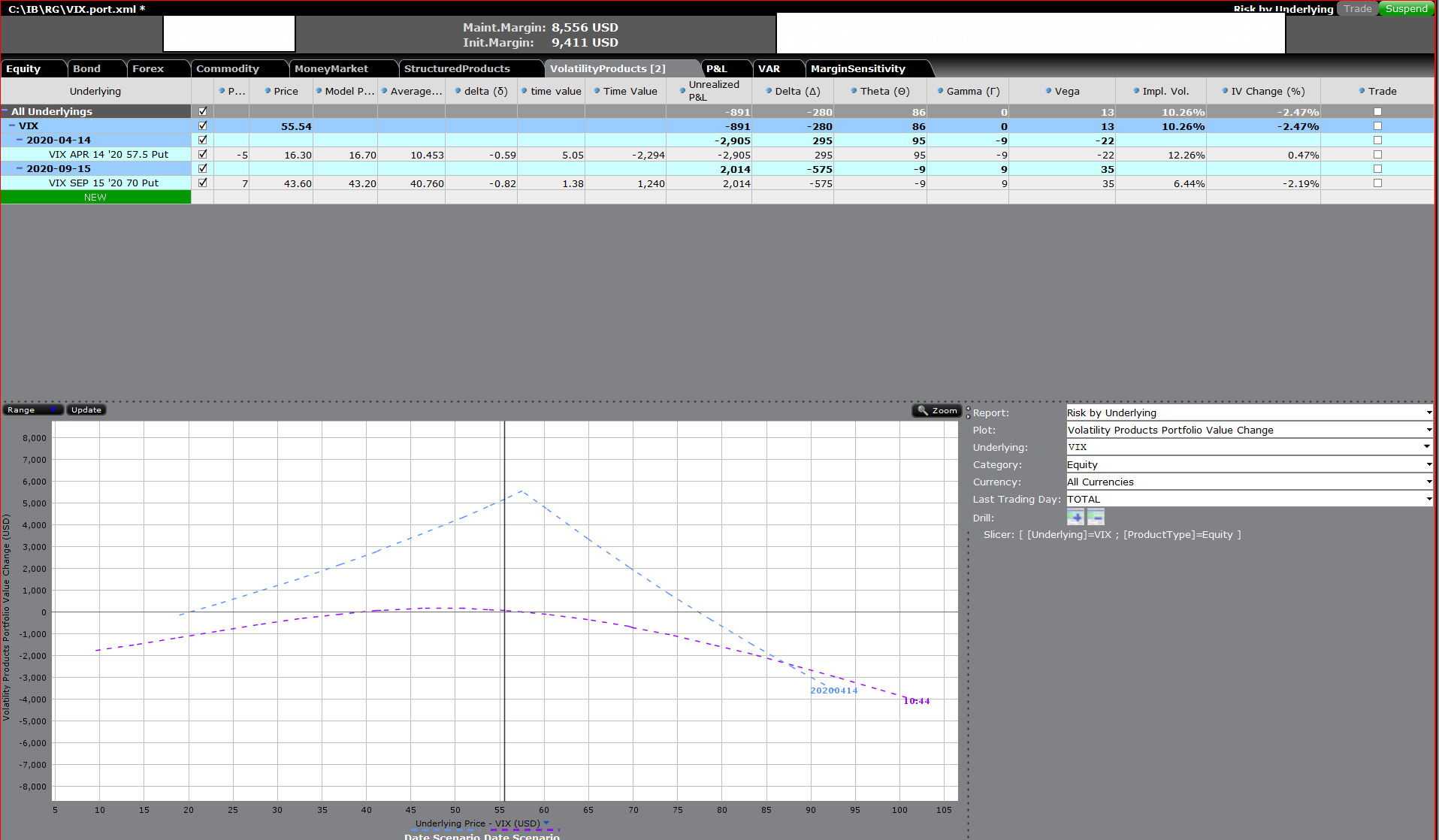

Dnes jsem upravil Portfolium VIX o 1 kontrakt Long Put 70 za 41,50 tim se prumerna cena zmeni na 40,85.

- DS-VIX-4.png (180.67 KiB) Zobrazeno 8281 x

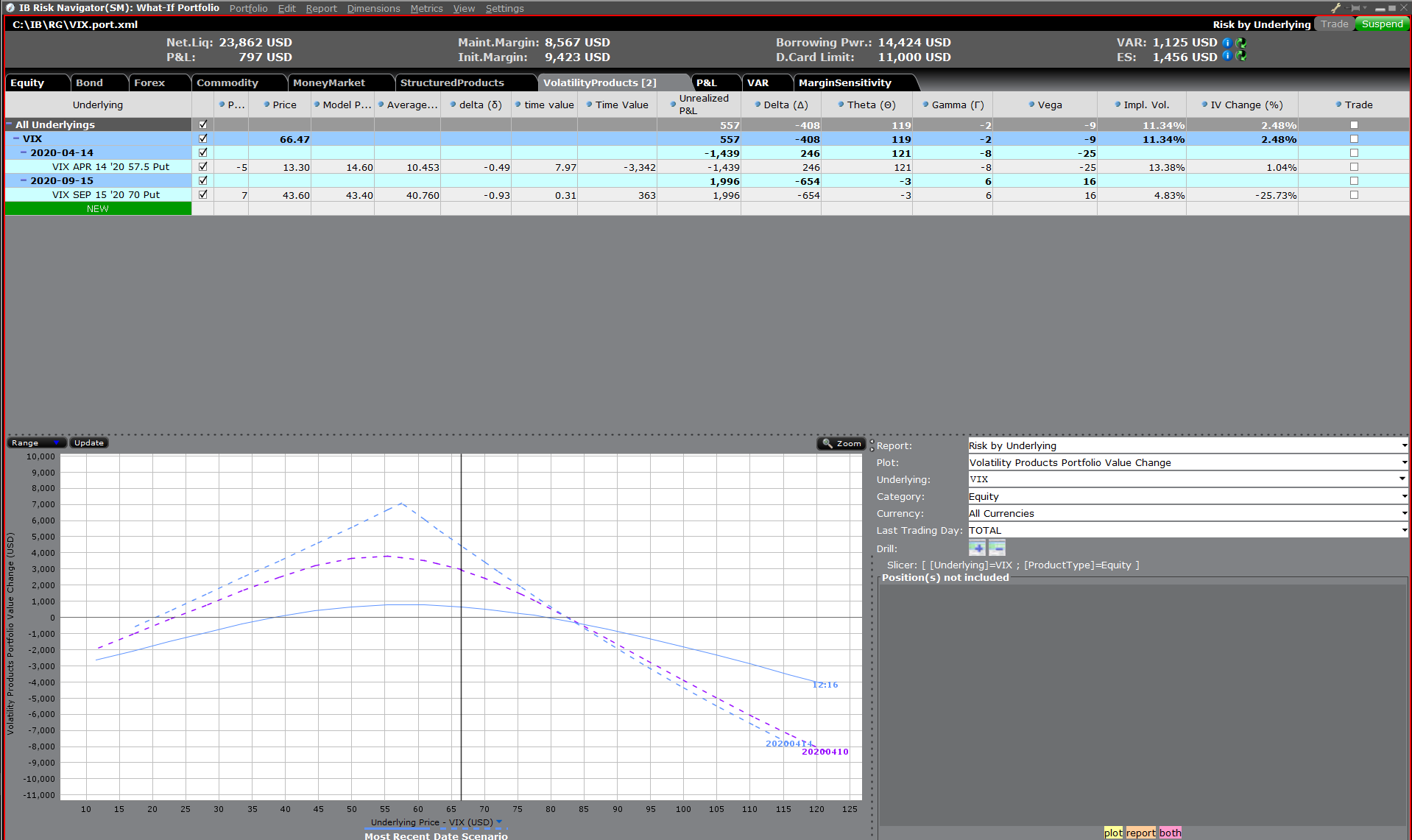

Vlastni RG pak vypada takto

- DS-VIX-5.png (111.51 KiB) Zobrazeno 8281 x

Re: DS-VIX

Napsal: stř 01. dub 2020 13:47:31

od Myk

Ahoj,

hoď nám sem prosím pro zajímavost open profit/loss. Jestli jsem se správně díval na grafy, tak front šel do mínusu a back zůstal na místě?

Re: DS-VIX

Napsal: čtv 09. dub 2020 18:56:42

od Myk

Aktuální cena VIX 14 Apr 57,5 P je 15,95

Aktuální cena VIX 70 P Sep je 40,60.

Na frontu je zráta 5X 5,50

Na backu zisk 7x 0,1

Jestli jsem něco nepřehlédl, tak se potvrzuje se, že daleké backy nejsou prakticky žádnou ochranou, pozice se chová prakticky jako naked put.

Re: DS-VIX

Napsal: pát 17. dub 2020 16:10:29

od George7

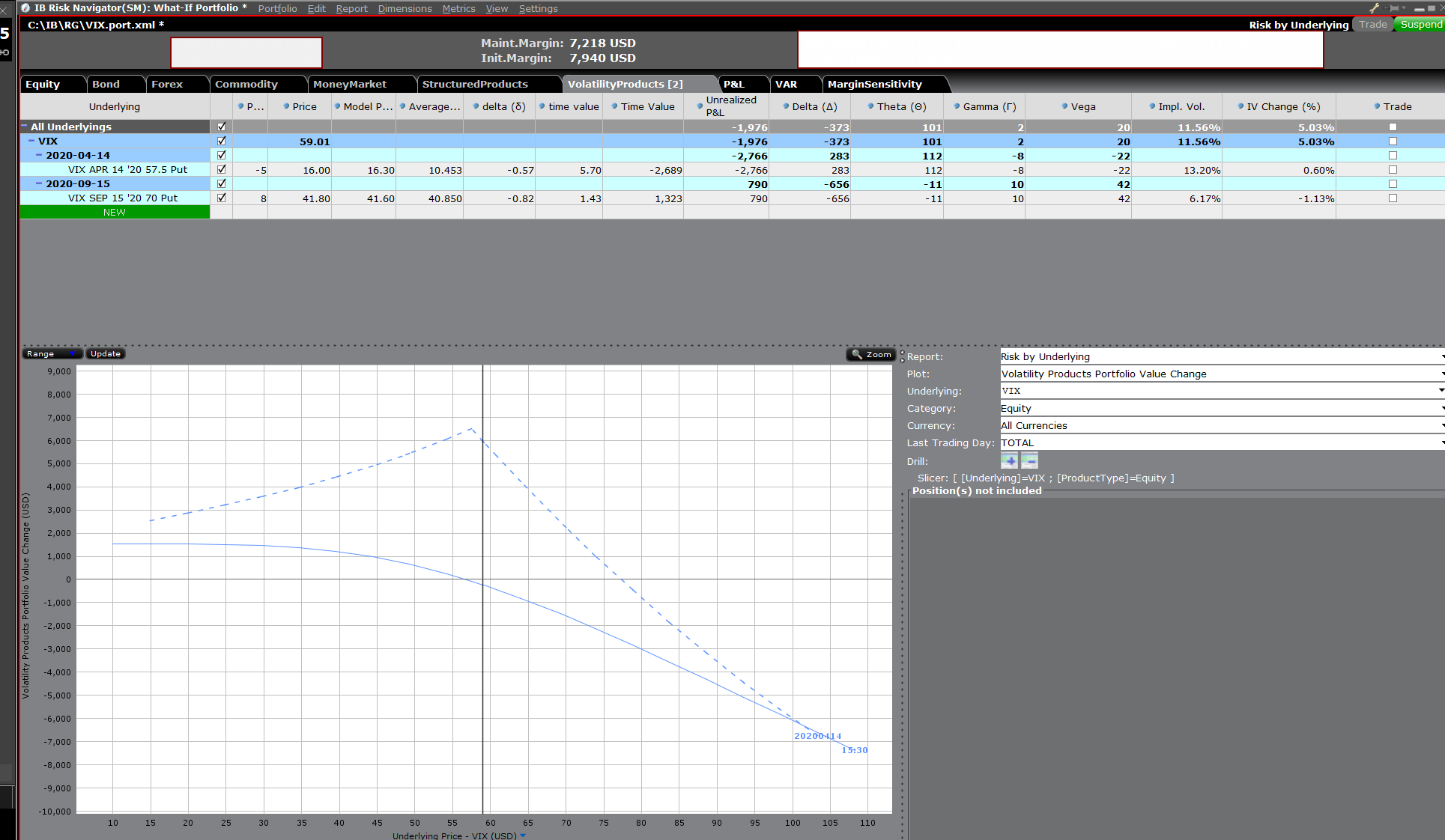

Potvrzeno.

Risk Graf v TWS na diagonalnim spreadu pro futures VIX neukazuje korektni hodnoty.

Hodnota indexu VIX, podle ktere se kresli casove krivky DS zkresluje tvar casovych krivek.

Skoda, ze RG neni kreslen podle hodnoty front kontraktu future VIX.

Pro klasicke future (CL, NG ...) je kreslen RG podle front futures kontraktu a :

- casove krivky jsou presne

- jde provadet What- If analyzy

RG DS v den expirace

- RG-VIX.png (88.04 KiB) Zobrazeno 8174 x

Re: DS-VIX

Napsal: ned 19. dub 2020 17:26:33

od Myk

Výpočet podle VX1 future by nestačil, bylo by to o trochu přesnější, ale ne dostatečně, stejně by ty křivky neměly žádnou vypovídací hodnotu.

Je zapotřebí si uvědomit, že VIX futures na rozdíl od ropy a ostatních komodit nemají fyzické vypořádání a nedá se koupit podklad. Kvůli tomu je korelace VIX futures podstatně nižší než u futures na fyzické komodity. Vysvětlím proč.

U fyzických komodit existují producenti a spotřebitelé, kteří komoditu prodávají a nakupují a pomocí futures se zajišťují, Je to sice jen část trhu, většinu trhu tvoří spekulanti, ale spekulanti se řídí právě fyzickou poptávkou a nabídkou. Kromě toho existence fyzické komodity umožňuje provádět fyzické arbitráže a to je mechanismus, který snižuje contango a backwardation. Pokud by např na ropě bylo velké backwardation mezi CL1 a CL2, producenti začnou pumpovat ropu co to dá. Rafinerie na druhou stranu začnou místo CL1 kupovat CL2 a aktuální spotřebu pokryjí ze svých zásob. Kdyby naopak ropa měla velké contango, tak se objeví spekulanti, kteří nakoupí levnější CL1 kontrakty, pronajmou si skladovací kapacitu (třeba tanker) a prodají drahý CL2 kontrakt. Pokud by rozdíl mezi CL1 a CL2 byl vyšší než cena skladování a cena peněz, tak se takto dá zrealizovat arbitráž - bezrizikový obchod s jistým ziskem. Proto se říká, že většinu času odráží contango u komodit náklady na skladování a náklady peněz.

Vix se nakoupit nedá, nemůžeš si koupit index, ani ho nemůžeš poskládat z opcí, protože to není cena opcí, ale jen fiktivní vypočtená volatilita. Takže contango a bakwardation u VIX futures může být podstatně větší a jednotlivé futures měsíce mnohem méně korelují s pohybem podkladu. Je to vidět i na tvém obchodu - VIX šel dolů. VX1 dolů. VX6 nahoru. A rozdíly mezi cenami futures lítají prudce o desítky procent, což u ropy nebo pčenice není.

Pokud je kalendářní nebo diagonální spread poskládaný z opcí, které mají podklad futures, které nekorelují, tak ten graf bude nepřesný i kdybys jako podklad vzal jednu z těch futek místo indexu. Bude to o něco lepší, ale pořád nepřesné, protože podstatným faktorem pro výpočet profitu diagonálního spreadu bude contango/backwardation. Ve tvém obchodě jsi otevřel spread, kde contango mezi 6M futkami bylo 50% ceny podkladu. Pohyb front měsíce VX1 by mohl být základem výpočtu pro graf v případě, že by pohyb backu silně koreloval s pohybem frontu. To se ale neděje. Risk graf by byl spíš zajímavý, kdyby na ose X byla hodnota contanga.