Diky za krasne vysvetleni.

Vypada to opravdu slozite, ale asi se opakuje scenar u vstupu pri vypisu na long a short strane.

Pokud to spravne chapu.

Napada me par dalsich myslenek spolecne s otevrenym novym obchodem na akcii COST.

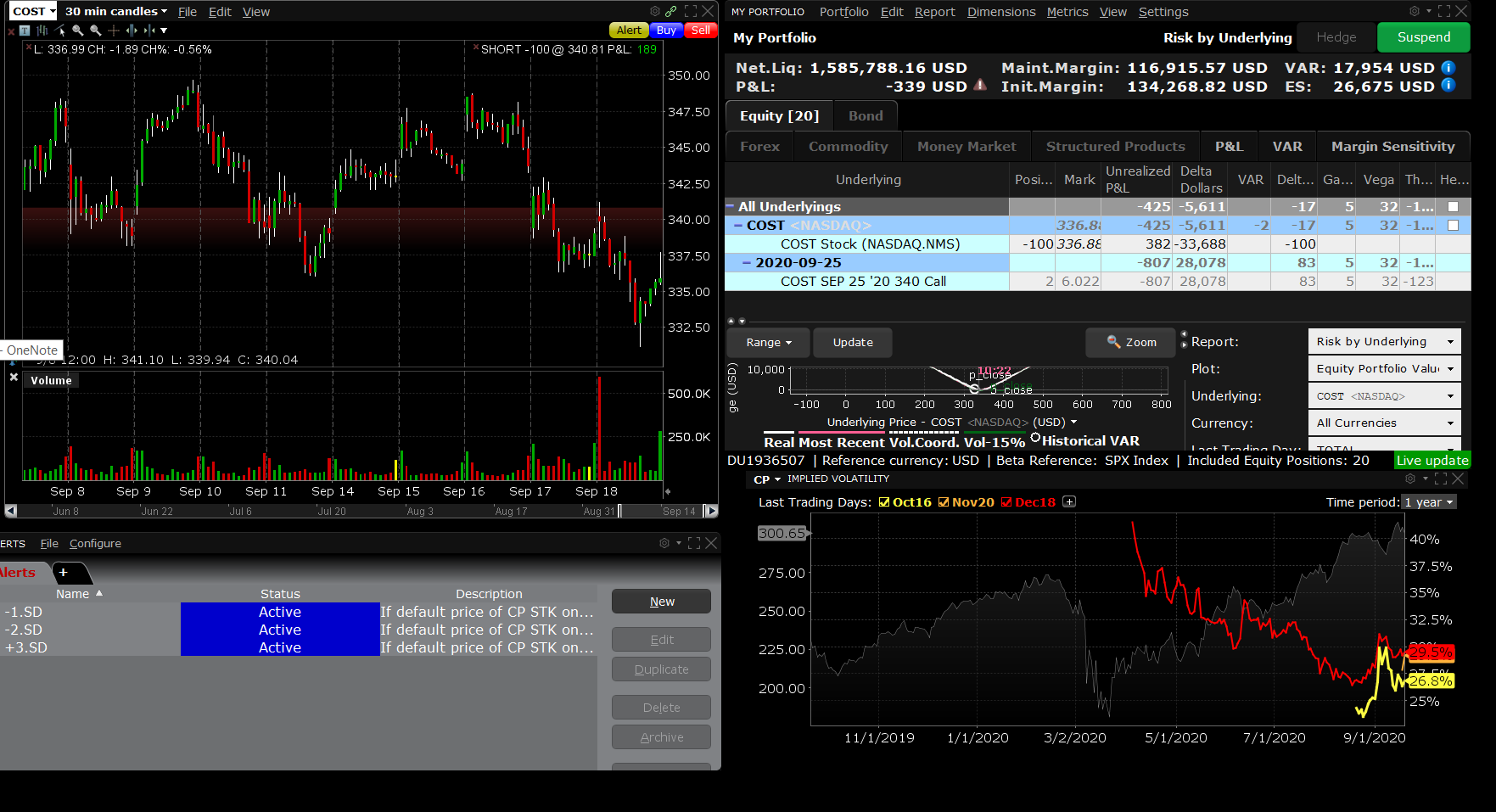

Vstoupil jsem do obchodu 14 dnu pred earnings.

Vstup

2x long call 340 za 945 USD celkem = 1890 USD za 14 do expirace. -1890

short 100 ks akcii za cenu 340,82. +34082

vypis 1 short put 310 za 12 USD expirace za 5 dni +12

vypis 1 short call 370 za 27 USD expirace za 5 dni +27

Celkove za 32 231 USD.

Behem tydne cena povyrostla, aby se v zaveru tydne spadla k na cenu 336.99 USD. Coz je pod cenou mych nakoupenych 2x long call 340.

Vypsane opce expirovali jako bezcenne a ja jsem utrzil premium ve vysi 39 USD.

- Cost vstup 1.PNG (173.59 KiB) Zobrazeno 6734 x

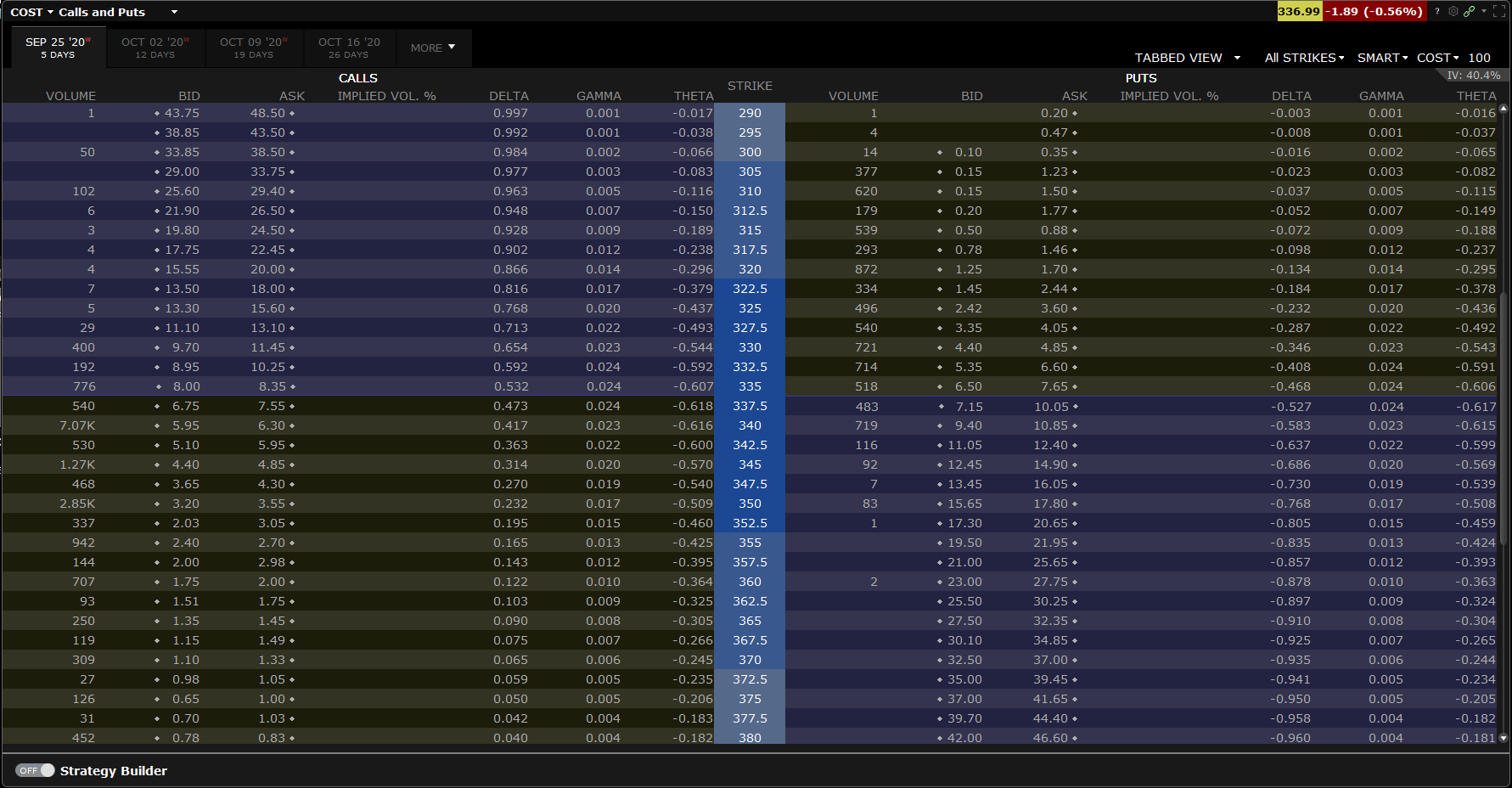

Toto jsou ceny opci na pristi tyden pred vyhlasenim earning se 5 dny do expirace.

- Cost option chain.PNG (99.59 KiB) Zobrazeno 6734 x

Pokusim se tedy hned o vyuziti informaci z predchozi prispevku.

1.) Nejjednodušeji můžu nakoupit zpět 100x Short akcií za aktuální nižší cenu 337 USD a vydat -33.700 USD. Zbydou mi dvě Long Call 340, které budou jen dva body od aktuální ceny a budou mít značnou cenu (vysoká IV před E), mohly by mít hodnotu (podle obrázku výše v komentáři pro opce na strike dva body od aktuální ceny) cca +595 USD. Tímto prodejem uzavřeš celou pozici za +32231 USD – 33.700 USD +1.198 USD = -271 USD

2A/ Pořád budu chtít vytvořit syntetické pozice, tedy ke dvěma Long Call 340 a 100x Short akciím dopořídit dalších 100x Short akcií, takže vypíši 1x Short Call na vyšším strike než je strike Long Call 340, třeba na strike 342,5, který je nyní 5,5 bodů od aktuální ceny (ta je 337 USD), za tento výpis by jsem mohl obdržet +510 USD, v případě páteční expirace by jsem měl při proražení strike zaručeno shortování druhé stovky akcií za příjem +34.250 USD.

2B/ Současně s tímto bych mohl vypsat 1x Short Put na nižším strike než je aktuální cena, třeba na strike 330 a za tento výpis inkasovat například +440 USD, tento výpis by ti při expiraci zajistil likvidaci aktuálně vlastněných 100x Short akcií za náklad -33.000 USD, takže by se naplnil scénář č.1/ jenom by se tak stalo u páteční expirace.

Protože oba tyto výpisy 2A/ a 2B/ přinášejí peníze a bezrizikovou pozici, znamenalo by to příjem Prémia +510 USD (Short Call 342,5) a +440 USD (výpis Short Put 330), tímto by tvé peníze na pozici představovaly částku +32.231 USD + 510 USD + 440 USD = +33.181 USD. Co by se pak mohlo stát?

3.A – přiřazení při expiraci na ceně vyšší než 342,5 USD – Short Put 330 by byla bezcenná. Obdržel by jsi dalších 100 x Short akcií za strike Short Call 342.5 a za příjem +34.250 USD, tvá pozice by pak byla 33.181 USD + 342.50 USD = 67.431 USD. Protože máš dvě Long Call 340 a ty by byly v penězích, tak by jsi jejím automatickým uplatněním zlikvidoval své 200x Short akcie za cenu jejich strike tj. -68.000 USD, ztrata by byla -569 USD

3.B – nejsem přiřazen při expiraci a cena je pod 342,5 USD a nad strike Long Call 340 – Short Put 330 by byla bezcenná. Short Call 342.5 by vypršela také jako bezcenná a záleželo by, jaká by byla cena akcií. 100x Short akcie by byly likvidovány uplatněním 1x Long Call 340 za cenu strike a výdajem -34.000 USD. Druhá Long Call 340 by byla na prodej a pokud by cena byla například 342 měla by cenu cca +200 USD za kterou bych ji v pátek před Close prodal. +33.181 USD -34.000 USD + 200 USD = -619 USD ztrata

3.C – nejsem přiřazen při expiraci a cena je pod strike Long Call 340 ale nad strike Short Put 330 – Short Put 330 by byla bezcenná. Short Call 345 by vypršela také jako bezcenná. Obě Long Call 340 by byly také bezcenné, záleželo by pak, jaká by byla cena akcií. Předpokládej, že po Earnings klesnou na 335 USD. 100x Short akcie by byly likvidovány nákupem zpět za výdaj -33.500 USD. Profit +33.181 USD – 33.500 USD = -319 USD.

3.D – přiřazení na ceně nižší než 330 USD – Short Call 342.5 by byla bezcenná a obě Long Call 340 by byly bezcenné. Jsem přiřazen na Short Put 330 a toto přiřazení vykompenzuje mé 100x Short akcie za cenu strike, tedy za -33.000 USD. Profit +33.181 USD – 33.000 USD = +181 USD.

Ze vsech moznosti vychazi ziskove pouze moznost 3.D, vsechny ostatni moznosti konci ztratou.

Zalezi tedy na vzdalenosti vypsanych opci a cena na konci expirace opci.

Dale me, pak napadaji dalsi moznosti obchodovani.

Zdali neni lepsi nakupovat opce s 14 denni expiraci behem niz uz budou vysledky vyhlaseny v prvnim tydnu a znacny pohyb pak zpusobi vetsi prilezitosti k vypisum v druhem tydnu po expiraci.

Dale premyslim, jestli je mozne najek zvysit pravdepodobnost uspechu pri vstupech do dalsich obchodu u teto strategie.

Snad dalsi obchody podhali o techto moznostech neco vice. Zatim me toho moc nenapada.

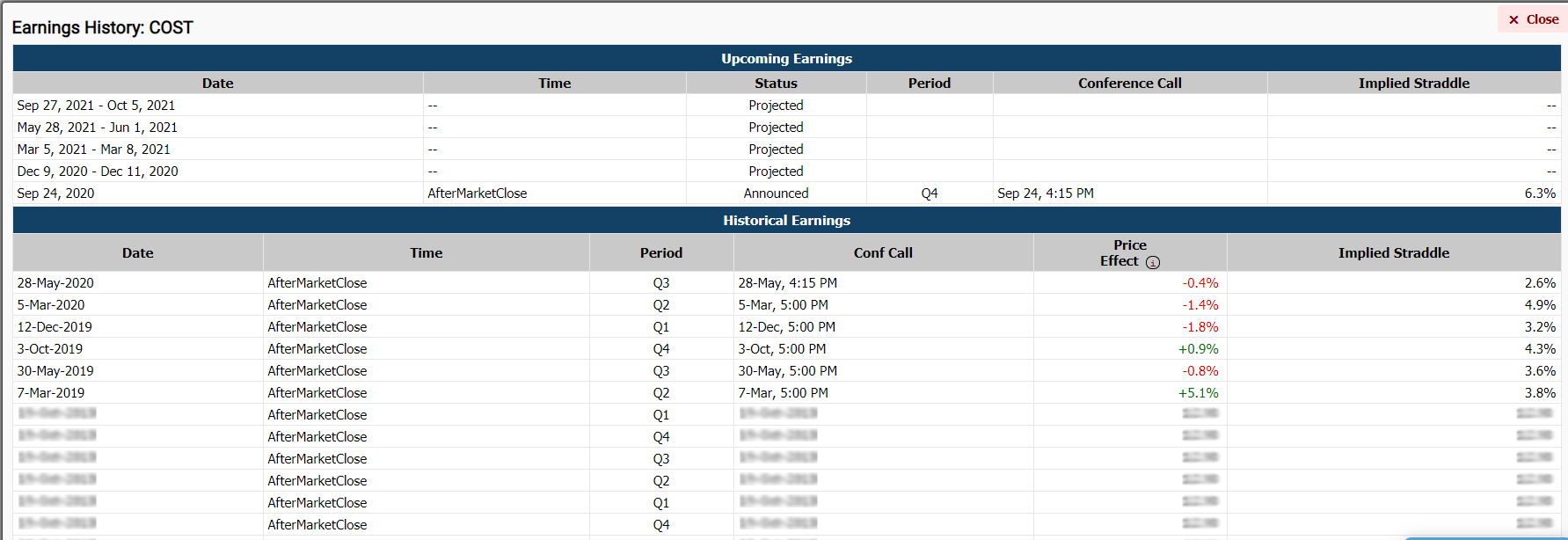

Jeste prikladam historicke pohyby akcie COST pri minulych EARNINGS.

- COST EARNINGS.PNG (74.94 KiB) Zobrazeno 6728 x