Stránka 2 z 4

Re: VX futures - "The Big Short"

Napsal: pon 30. bře 2020 14:26:02

od kubik

Ahoj Jirko,

settlement VIX opci pak probiha take za cenu VX futures pro dany den anebo je to jina cena? Nasel jsem link na Index Settlement values na CBOE, ale vypada to, ze je nefunkcni...

http://www.cboe.com/data/historical-opt ... ent-values

Re: VX futures - "The Big Short"

Napsal: pon 30. bře 2020 16:35:06

od dobretrejdy

Ahoj,

Settlement Value (Price) je stejné pro VX futures a odpovídající VIX opci. Pokud je expirace VXAPR 20 futures a VIX APR 14 20 ve středu 15.4.2020, tak to znamená, že vypořádání proběhne za stejnou cenu, která bude zveřejněná tady

https://markets.cboe.com/us/futures/mar ... nt_prices/

CBOE podstatně změnila podobu svých webových stránek, takže některé odkazy v minulých článcích budou asi nefunkční...:c)

Re: VX futures - "The Big Short"

Napsal: čtv 26. lis 2020 19:13:21

od sarej

Ahoj,

chtel jsem si vyzkouset otevrit long put opci s pulrocni expiraci, podle uvedenho clanku a provest Big SHORT.

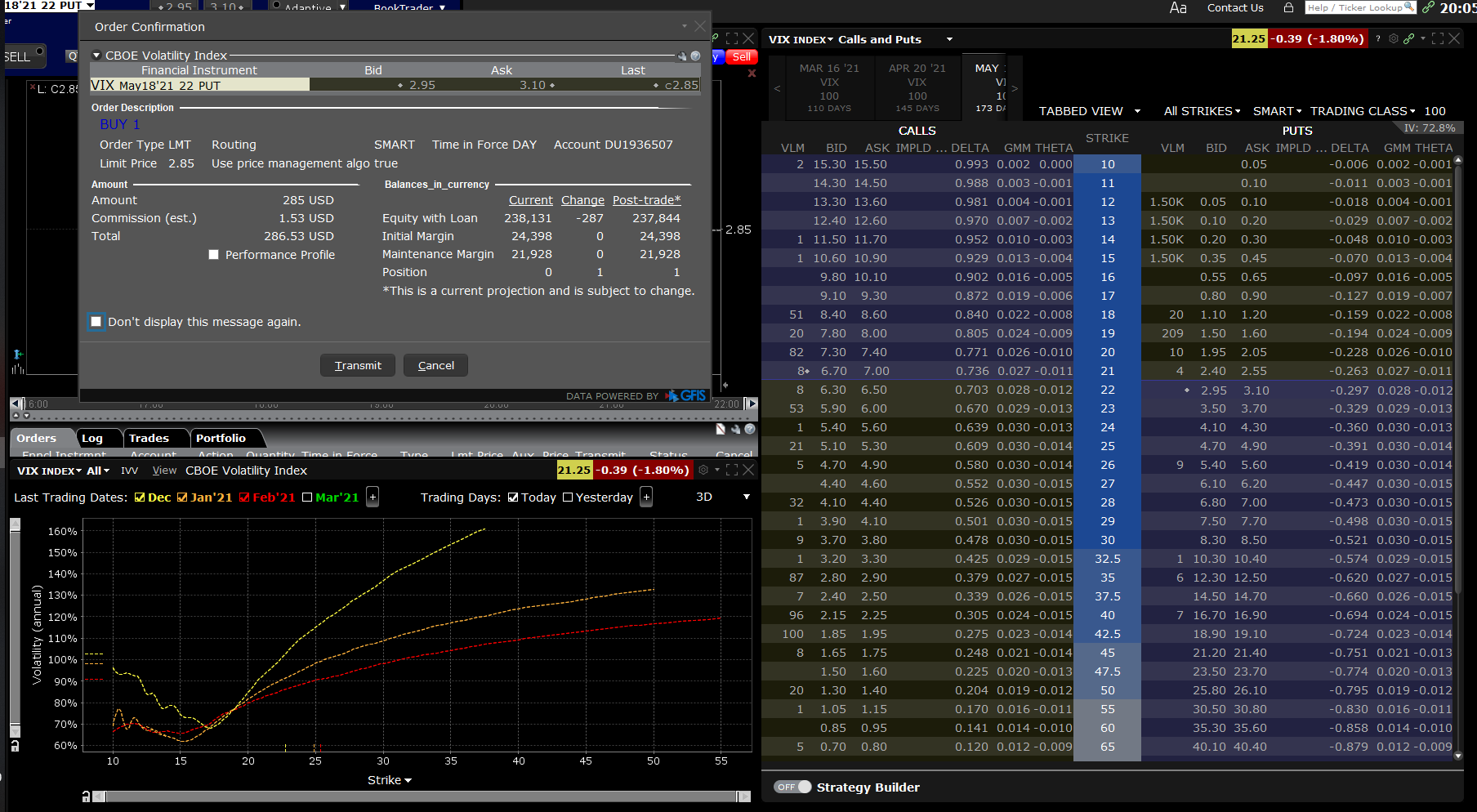

Nakupuji long put 22 s expiraci 18 kvetna 2021 za -310 USD.

Pokud vse dobre chapu, tak spekuluji na gravitaci VX6 futures kontraktu k VIX indexu.

Vyuzivam synteticke pozice nakupem long put, ktera by se mela chovat jako short podkladu VX6 avsak s 1/10 velikosti hodnoty pohybu.

Mym maximalnim riskem by mela byt nejvice castka na nakup long call a tim padem by mi nemel byt blokovan zadny margin.

Avsak v me platforme se zobrazuje pozadavek na initial margin ve vysi 24 398 USD a maintenance margin ve vysi 21 928 USD.

Takto velky margin by mel odpovidat shortovani primo VX6, ne vsak nakupu long put, jak je uvedeno v tomto clanku o vyporadani opcnich kontraktu.

https://dobretrejdy.com/?p=1173

Cim je to prosim zpusobeno? Unika mi neco zasadniho?

Dekuji

- Vix long put 22 margin.PNG (181.71 KiB) Zobrazeno 5274 x

Re: VX futures - "The Big Short"

Napsal: pát 27. lis 2020 8:21:24

od dobretrejdy

Ahoj Honzo,

ty tam ale máš nulový margin. Ve sloupci Change pro řádky Initial Margin a Maintenance Margin je uvedena nula, částky, které tam teď jsou je zablokovaný margin pro obchody, které aktuálně držíš na svém účtu, jedině co se ti změní, je řádek Equity with Loan o -287 USD, což je projekce investice do VIX Long Put...:c)

Re: VX futures - "The Big Short"

Napsal: pát 27. lis 2020 10:55:50

od sarej

Aha, diky moc.

Divam se do spatneho sloupce.

Re: VX futures - "The Big Short"

Napsal: úte 01. pro 2020 17:36:24

od sarej

Ahoj,

Jeste bych se rad zeptal k clanku uvedenem o big short pozici tady

https://dobretrejdy.com/?p=1215.

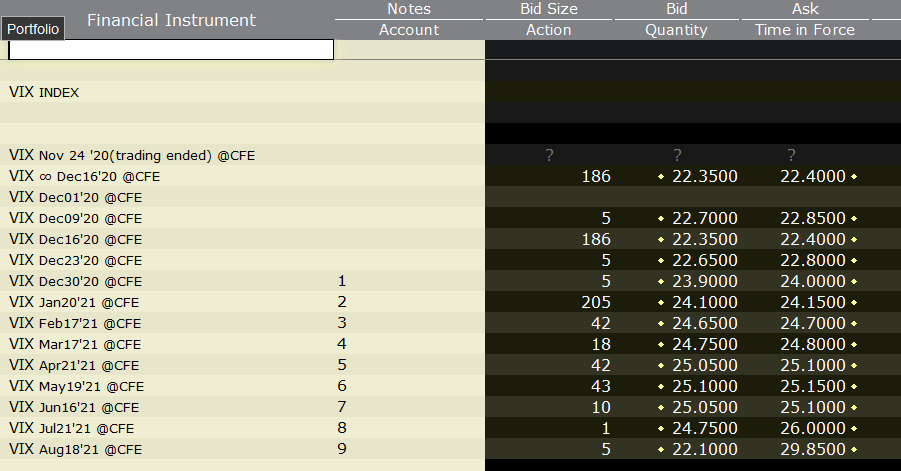

1.) Chci vytvorit 1 syntetickou VX1 short pozici nakupem long put 21 a short call 21 se 7 dny do expirace.

Za long put 21 utracim -40 USD za short call 21 ziskavam +200 USD.

Za syntetickou short VX1 tedy obdrzim +160 USD.

Pri desetinasobku bych obdrzel 1600 USD za syntetickou short VX1.

2.) V porovnani se short pozici primo na podkladu bych musel obdrzel 22.350 USD.

3.) Aktualni hodnota VIX indexu je 20.56

Pokud bych chtel spekulovat na priblizeni VX1 kontraktu ke spotove cene pri expiraci, tak bych mohl potencionalne ziskat profit (22.35-20.56)*1000=1.790 USD.

- VX1 .PNG (31.31 KiB) Zobrazeno 5226 x

- Syntetic short.PNG (86.55 KiB) Zobrazeno 5226 x

4.) Dale bych chtel nakoupit jako 30% zajisteni proti necekanemu narustu 5x long put na SPY indexu s 8 dny do expirace na strike 367, ktere vychazeji na 5x-361=-1805 USD.

Celkove jsem tedy v pozici synteticka short VX1 za +1600 USD -1805 USD SPY zajisteni = -205 USD.

Celkove mam k teto pozici 3 otazky.

Otazkou je, jestli je normalni ziskat zaplaceno za syntetickou pozici short VX1. Ocekaval bych, ze budu mit naklad o neco mensi nez je hodnota short pozice VX1 neco malo pod -22.350 USD pri 10 kontraktech?

Ted si uvedumuji jestli bych nemel spis umistovat syntetic short na strike 23 abych tezil z pripadneho poklesu k aktualni hodnote VIX indexu?

Zvolil jsem spravne Long put zajisteni na striku 367, nebo se musim orientovat nejak podle delty pri nakupu ochraneho zajisteni? V clanku umistujes zajisteni hodne nad aktualni cenou. Ma to nejaky duvod?

Dekuji moc za odpoved.

Re: VX futures - "The Big Short"

Napsal: stř 02. pro 2020 10:39:35

od dobretrejdy

Ahoj Honzo,

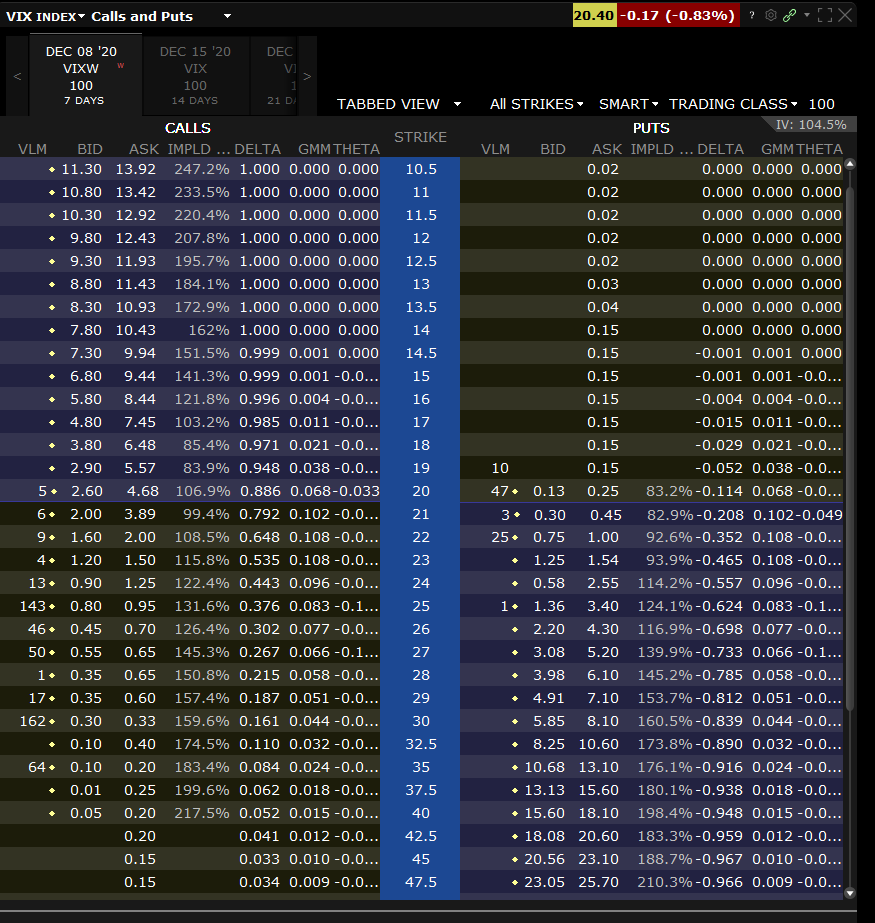

z textu komentáře vyplývá, že chceš patrně synteticky shortovat pomocí opcí VX měsíční futures, ale opční řetězec (viz obrázek) máš otevřený pro weekly VX futures s expirací 8. prosince a nikoliv s expirací 16. prosince (to jen expirace měsíčního "velkého" VX futures).

Synteticky kopírovat VX futures pomocí opcí lze téměř dokonale u měsíčních VX futures, ty mají úzký Ask/Bid a velkou likviditu, weekly VX futures to tak nemají a ceny opcí bývají s širokým Ask/Bid a modelovat tak týdenní VX futures není tak dokonalé,

Long Put na SPY umisťuji "do peněz" proto, abych neplatil za nákup Long Put vysoké Prémium a kupoval si více Vnitřní Hodnotu opce a také, aby více simulovala pohyb podkladu = SPY...:c)

Re: VX futures - "The Big Short"

Napsal: ned 13. pro 2020 14:57:31

od sarej

Ahoj,

moc diky za odpoved.

Tady jsou vysledky meho prvniho pokusu o ''Big short".

Zjišťuji, že VRO skoncilo na hodnotě 20.68. Znamená to, že má 10x syntetická pozice na strike 21, sestavená ze Short Call 21 a Long Put 21 bude vypořádána následovně.

Opce 10x Short Call 21 vyprší jako bezcenné ja obdrzim vsechny USD za vypsane opce. Tedy 10*200= 2000 USD.

Opce 10x Long Put 21 budou vypořádány v hotovosti za cenu strike (21) mínus VRO (20.68), tedy za +32 USD za každý Long Put kontrakt, celkově 10x +32 = +320 USD. Na nakup long put 21 jsem ovsem vynalozil 10ks *40 USD = -400 USD.

Za vypis short call 21 tedy obdrzim +2000 USD za long put 21 obdrzim zisk +320 minus naklady na porizeni long put 21 (-400 USD). Celkove tedy profit 1920 USD.

Celkove pozice byla zajistena 5x long put na SPY na strike 367, ktere staly 5x-361 USD =-1805 USD.

Trh zakoncil na urovni 366.73 USD. Long put expirovaly jako bezcenne.

Pokud tedy spravne pocitam:

Celkovy profit tedy +1920 - 1805 USD zajisteni = 115 USD.

Re: VX futures - "The Big Short"

Napsal: stř 13. bře 2024 21:44:49

od stdavid

Ahoj,

Vidím, že zde není delší dobu žádný příspěvek, znamená to, že je toto téma nezajímavé?

Pokusím se přijít se svojí troškou do mlýna:

Jul17/Aug21 - na tomto spreadu jsem již párkrát nakačkal pár dolárků, když VIX povyskočil řekněme k hodnotě 15 a pak se vrátil zpět cca o 2 body. Tento spread jsem neměl nijak zajištěn, proto se jednalo vždy o jednu pozici s výdělkem pár desítek dolarů. V tomto se však necítím pohodlně, protože zkrátka nejsem schopen dodržet jakýkoli mentální stoploss a hra se vždy přehoupne v případě průšvihu do HOPE MODE.

Další logickou myšlenkou tedy bylo, jak celý spread zajistit a to bez sáhodlouhých statistický výpočtů, nakupováním různých spreadů a poměrově hedgovaním prodáváním spreadů s jinou expirací. Logicky mi po několika krocích, kdy jsem front hedgoval nákupe CALLky či CALL bull spreadu atd atd vyšlo, že bych mohl kupovat P na frontu a vypisovat -P na backu na nějakém rozumném strike, případně na strike o 1 bod vedle (diagonal spread)

Jediná nevýhoda je, že u opcí je zkrátka větší rozdíl mezi nákupní a prodejní cenou a tudíž nelze tento způsob použít řekněme na intradenní či jen pouze několikadenní "scalping".

Nyní se dostanu k tomu, proč celou věc píšu a děkuji za trpělivost těm, kdo dočetli až sem

Je obchodování volatility ještě stále v kurzu? Dle mého při kvalitním hedge se jedná o "témeř" jistý způsob výdělku? A pokud je má úvaha přeci jen na místě - some hints, jak celou věc posunout dál? Dekuji

Re: VX futures - "The Big Short"

Napsal: čtv 14. bře 2024 9:02:05

od dobretrejdy

Ahoj, můj názor:

VX spready: Spreadování VX futures je férová disciplína a má v sobě rizika, které jsou vlastní všem spreadovým obchodům, tedy selhání výkonnosti jedné části obchodu a časové omezení vyplývající z termínové podstaty futures kontraktu. Riziko selhání výkonnosti některé z části obchodu lze hedžovat, toto ale značně ubere obchodům na jejich potenciálu, takže je otázkou, nakolik je to potom obchodně zajímavé. Riziko časového omezení trvání futures kontraktu (žádaný pohyb na některé části spreadové pozice se musí dostavit do její expirace) pak použitím hedge rovněž silně omezuje výkonnostní potenciál (popisuji situaci, kdy je "velké" VX futures plně zajištěno deseti opčními kontrakty). To je teoretické shrnutí, proč si myslím, že je hledání nějakého klidnějšího průběhu obchodu obchodně méně zajímavé.

Put opce: Vytváření diagonálních spreadů na VIX opcích je také dobrá věc k prozkoumání, nicméně je jasné, že je zde silné skew, takže na Put straně nejsou nějak významná Prémia a při vypsané OTM Put opci poblíž strike hrozí, že cena odpovídajícího VX futures může také významně klesnout. Pokud je VIX na nějakých nízkých úrovních, jsou Prémia na Put opcích na OTM strike bezvýznamná.

Myslím, že obchodování volatility probíhá, jenom o tom nikdo významně nepíše, zvláště v českém prostředí :c)