Stránka 1 z 4

VX futures - "The Big Short"

Napsal: pát 20. bře 2020 10:21:29

od dobretrejdy

Re: VX futures - "The Big Short"

Napsal: sob 21. bře 2020 19:50:07

od George7

Nejdrive musim vyjadrit velky RESPEKT k tomu co tu Jirka (Grizzly,Mapler) dela pro pro osvetu obchodovani opci.

Podle mne jsou Dobre Trejdy nejlepsi portal popisujici teorii opci na svete a to VSE na nekomercni bazi.

Jedine co mi tu trochu chybi jsou realne obchody ucastniku fora tj. pretaveni teorie do praxe.

Ja sam zverejnuji sve obchody uzavrene skupine obchodniku na Skypu, taktez na nekomercni bazi.

Aktualne obchoduje Opcni Portfolia, kde je v Portfoliu obsazeno vice expiraci.

Tyto podrobne informace o obchodech nebudu zverejnovat na tomto foru (je verejne).

Me prispevky na tomto foru bych chtel smerovat do praktickych prikladu k Jirkovym clankum.

Takze muj 1. prispevek bude jak bych ja prakticky vyuzil informace z clanku VX Futures.

Dnesni vyhrocenou situaci na VIX indexu bych realizoval pomoci Diagonalniho Put Bear spreadu.

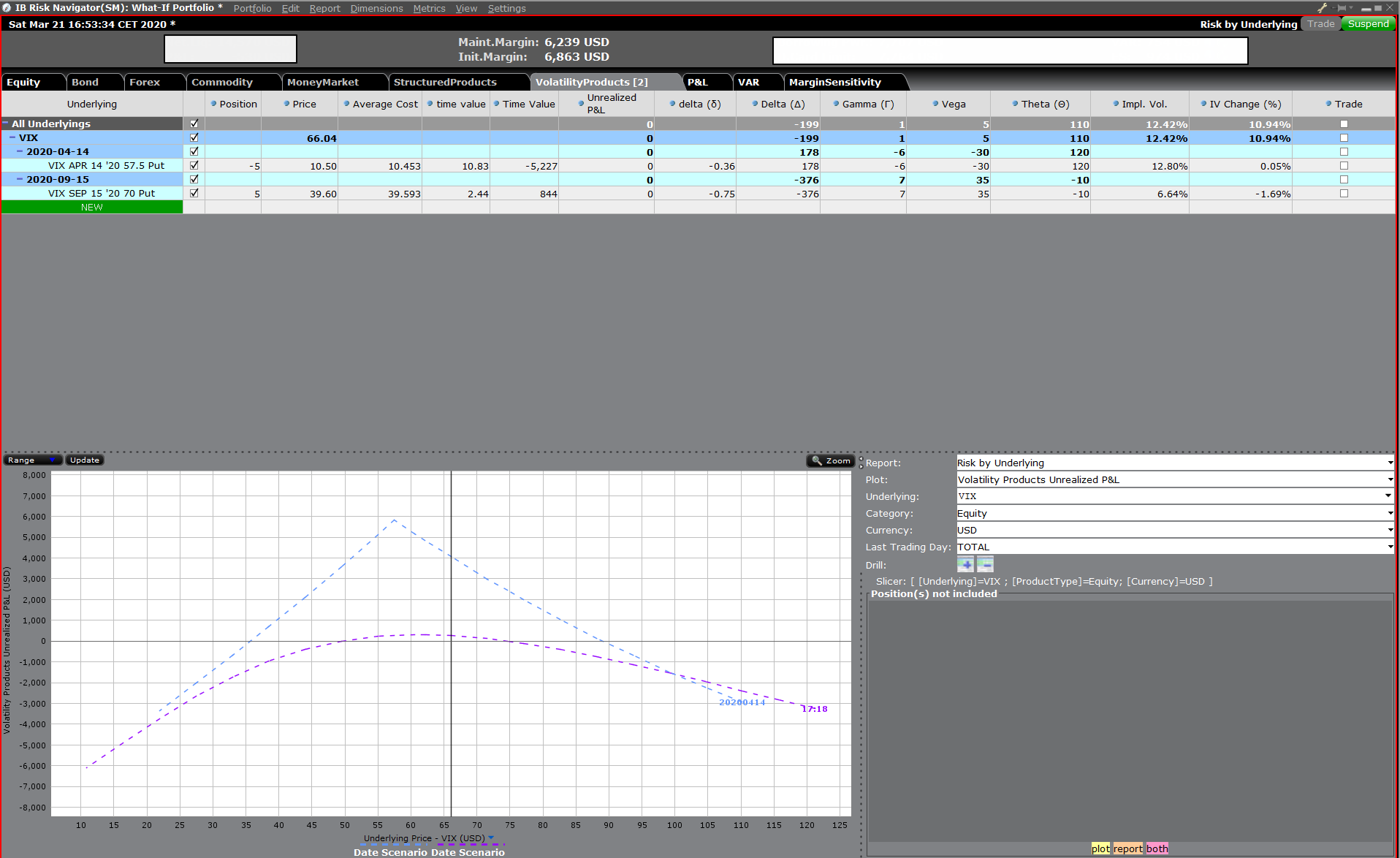

Prakticka ukazka je uvedena v Risk Grafu:

- DS-VIX.png (101.85 KiB) Zobrazeno 8173 x

vlastni rizeni je mozno realizovat pomoci ratio:

- klesani volatility okolo strike ceny SH Put (57.5) ... zvysovani poctu Long Put

- zvysovani volatility ... zvysovani poctu Sh Put

Doporucuji si to namodelovat v Risk Navigatoru TWS (bez neho si jiz nedovedu predstavit obchodovani Portfolia)

Diagonalni spread (DS) je mozno:

- ukoncit expiraci APR nebo

- rolovat tj otevrit Sh Put v expiraci MAJ

rolovani doporucuji max do expirace AUG

Re: VX futures - "The Big Short"

Napsal: sob 21. bře 2020 22:13:28

od krejzic

Čau Georgi, nechci vůbec prudit nebo tak něco, jenom se zeptám, víš co se stalo s VIX futures a těma, co na nich měli postavený kalendáře v říjnu 2008?

Re: VX futures - "The Big Short"

Napsal: ned 22. bře 2020 10:50:48

od dobretrejdy

Ahoj George7

osobně to vidím jako dosti rizikovou záležitost (viz poznámka krejzič). Short Put APR20 57.50 mají cca měsíc do expirace a VX APR20 se obchoduje za cca 62 bodů, Long Put SEP20 70 jsou "silně v penězích", protože VX SEP20 se obchoduje cca za 33 bodů. Stačí nepatrně pozitivní zpráva do trhů a VXAPR20 může spadnout například za týden o -20%, což pro Short Put Apr20 může být fatální, ale VX SEP20 se v takovém případě pohne pouze o jednotky % níže a přestože je "v penězích", tak to nemusí stačit. RiskGraf je mírně zavádějící, protože je v něm jako podkladové aktivum zobrazen VIX Index, což může být nepřesné k interpretaci, protože v případě vyznačených BreakEven bodů na úrovni cca 50 a 75 VIX Indexu budou pravděpodobně hodnoty VX futures někde jinde.

Určitě se to dá také řídit pomocí podkladů nebo ubíráním/přidáváním dalších opcí, ale základní mé upozornění je, že je to velmi "rychlý trh" na nějaké přesné operace, je to ale jenom můj názor. Uvidíme tak, co se s pozicí stane v nejbližších dnech... :c)

Re: VX futures - "The Big Short"

Napsal: pon 23. bře 2020 16:29:37

od kubik

Ahoj Jirko,

ta opcni data pro VIX v rozmezi 2015-2020, ktera zminujes v clanku mas nakoupena anebo se daji nekde stahnout prosim? Nebo jsi to delal rucne z ToS?

Re: VX futures - "The Big Short"

Napsal: pon 23. bře 2020 18:34:32

od dobretrejdy

kubik píše: ↑pon 23. bře 2020 16:29:37

Ahoj Jirko,

ta opcni data pro VIX v rozmezi 2015-2020, ktera zminujes v clanku mas nakoupena anebo se daji nekde stahnout prosim? Nebo jsi to delal rucne z ToS?

Ahoj,

je to "hand made", stará dobrá česká ruční práce - pěkně měsíc po měsíci, obchod po obchodu - velmi pracné. Má to ale i svoje světlejší stránky - zjistíš, jaké zhruba přenášíš do svého testu hodnoty, kdy jsou vysoké a kdy nízké a co jsou to za období, kdy je to mimo nějaké obvyklé hodnoty atd....je to tedy náročné na čas, ale na "osahání trhů" k nezaplacení...:c)

Re: VX futures - "The Big Short"

Napsal: pon 23. bře 2020 19:29:52

od kubik

Diky,

chci si otestovat nejake ty mozne rozsireni, ktere popisujes na konci clanku. Nejvice me asi zajima, jak se bude darit strategii dokupovani treba 2 kontraktu kazdy tyden. Vrhnu se na to:-)

J.

Re: VX futures - "The Big Short"

Napsal: úte 24. bře 2020 9:37:07

od George7

dobretrejdy píše: ↑ned 22. bře 2020 10:50:48

Ahoj George7

osobně to vidím jako dosti rizikovou záležitost (viz poznámka krejzič). Short Put APR20 57.50 mají cca měsíc do expirace a VX APR20 se obchoduje za cca 62 bodů, Long Put SEP20 70 jsou "silně v penězích", protože VX SEP20 se obchoduje cca za 33 bodů. Stačí nepatrně pozitivní zpráva do trhů a VXAPR20 může spadnout například za týden o -20%, což pro Short Put Apr20 může být fatální, ale VX SEP20 se v takovém případě pohne pouze o jednotky % níže a přestože je "v penězích", tak to nemusí stačit. RiskGraf je mírně zavádějící, protože je v něm jako podkladové aktivum zobrazen VIX Index, což může být nepřesné k interpretaci, protože v případě vyznačených BreakEven bodů na úrovni cca 50 a 75 VIX Indexu budou pravděpodobně hodnoty VX futures někde jinde.

Určitě se to dá také řídit pomocí podkladů nebo ubíráním/přidáváním dalších opcí, ale základní mé upozornění je, že je to velmi "rychlý trh" na nějaké přesné operace, je to ale jenom můj názor. Uvidíme tak, co se s pozicí stane v nejbližších dnech... :c)

Ahoj Jirko,

jsem rad, ze jsi napsal konstruktivni pripominky k me strategii.

Tve nazory vzdy vyhodnotim a snazim se jimi ridit.

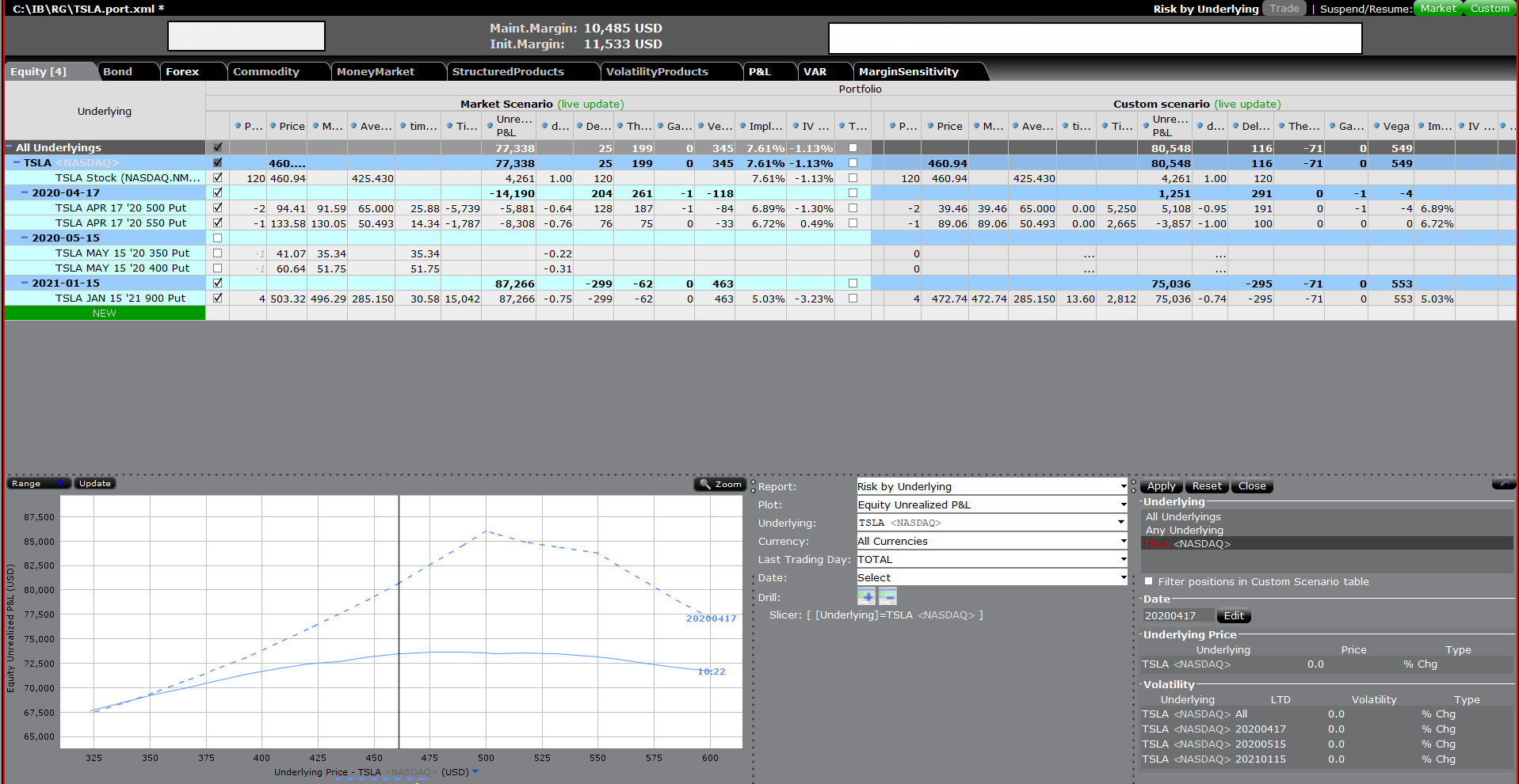

S obchodovanim Diagonalnich spreadu s velkym time spreadem mam pomerne velke zkusenosti na akciich a futures.

Ukazka aktualniho Portfolia na TSLA v RG s custom scenario.

- DS-TSLA.png (124.82 KiB) Zobrazeno 8056 x

Portfolium je realne ... zverejnuji jeho stav a zmeny v uzavrene skupine obchodniku.

Ale priznavam, ze jsem zatim VIX future v Diagonalnim spreadu neobchodoval (obchodoval jsem pouze UVXY).

Je to pro mne take vyzva.

Vlastni prubeh a rizeni se budu snazit publikovat v novem vlakne: DS- VIX.

Budu realizovat rizeni Portfolia zmenou opcnich pozic, a tim posunovat hranice BE.

G7

Re: VX futures - "The Big Short"

Napsal: čtv 26. bře 2020 12:39:13

od kubik

Ahoj Jirko,

jak prosim vybiras expiraci VIX kontraktu, kterou zrovna nakupujes? Divas se na ceny vsech nasledujich (napriklad na vixcentral.com) a beres vzdycky ten, jehoz cena je uz velmi podobna vsem nasledujicim? Narazil jsem na problem pri backtestovani dokupovani kazdy tyden. Kontinualni data v CHRIS databazi totiz jako VX6 kontrakt berou vzdy aktualni mesic + 5 mesicu. Takze po cely brezen je v datech VX6 srpnovy kontrakt.

Pro backtest kdy nakupujes pouze na zacatku mesice je to asi ok, ale kdyz chci nakupy rozlozit do celeho mesice, tak mi neprijde spravne pocitat cely mesic brezen ze srpnovym kontraktem, protoze jakmile vyexpiruje breznovy kontrakt, tak sesty v poradi je uz defacto zarijovy...

A jakou beres prosim z ToS cenu? Ask pro nakup a Bid pro prodej nebo delas spise nejaky prumer?

Re: VX futures - "The Big Short"

Napsal: čtv 26. bře 2020 18:22:20

od dobretrejdy

Ahoj,

jemnější časování přinese do testování větší problémy s nastavováním toho, do čeho chci vstoupit, proto jsem striktně testoval vstup v prvním obchodním dnu v měsíci. Je jasné, že časování a rozložení do celého měsíce narazí na expiraci ve třetí středu měsíce a posun v kontinuálním kontraktu, takže si musíš zvolit nějaké pravidlo, jak by jsi to mohl dělat. Já používám Settlement ceny VX futures pro každý den (nikoliv Close, protože ceny Close někdy chybí). Kontinuální kontrakt z databáze CHRIST je pospojován tak, že pokud je ve třetí středu 20.11. expirace, tak Setllement cena v úterý 19.11. je z VX futures, které zítra expiruje a Settlement cena ve středu je již z nově nastupujícího VX futures na jeho místo, a které expiruje za další měsíc, tedy změna pořadí VX futures v datové řadě nastává ve středu (proto také ty menší skoky ve křivce v grafech) a nikoliv ke konci měsíce...proto musáš vymyslet, co s posledním týdnem v měsíci.

Z TOS beru přísně Ask a Bid, což je při Long strategiích většinou ta horší varianta, protože ceny v TOS nebývají někdy přesné a někdy je Ask a Bid dost mimo. Pokud ale budeš dělat analýzu ručně, tak nakonec zjistíš, že v některých případech je cena mírně mimo a nakonec by jsi možní zjstil, že by se taková analýza dala udělat i bez TOS, že by jsi vycházel z nějakých přibližných cen, Mám na mysli například pokud je VX6 futures na ceně 19.45 bodu, tak Long Put 21 bude mít cenu určitě 1.55 (Vnitřní hodnota) + například 0.90 bodu Prémium = hodnotu 2.44. Hodnotu Prémia lze empiricky zjistit na nějakém vzorku cen, potom by se dal backtest namodelovat do hlubší budoucnosti...Jirka :c)