Ahoj,

žádná "budoucí realizovaná volatilita" neexistuje, to je už z významu slovního spojení celkem protimluv. Pokud se něco realizovalo, tak je to pohled zpětně do historie. Historická volatilita je to, co se nakonec na trzích realizovalo a mohu přesně spočítat. Pokud se pohyboval v intencích článku, tak potom tedy takto:

- HVRV.jpg (69.47 KiB) Zobrazeno 6731 x

Pokud jsem upozorňoval na periodu, z které se počítá Historcká Volatilita, tak tento problém také vyplývá z citovaného článku. Autoři v něm také podotýkají, že RV se počítá z pohybu podkladového aktiva (...taky z čeho jiného...), Historická Volatilita, stejně jako Realizovaná Volatilita tak pracuje se stejnými daty = cenami podkladu,, které skutečně nastaly

- HVRV II.jpg (138.57 KiB) Zobrazeno 6731 x

V článku se pak opravdu objevuje spojení "future realized volatility", ale je to myšleno tak (a popisoval jsem to v minulém komentáři, že "to by každý z nás chtěl vědět jaká je"), že "

...which we will only know after it happens – the future realized volatility...", tedy kterou budeme znát, až skutečně nastane, takže až uplynutím času a pohledem na ni do minulosti

- HVRV III.jpg (86.61 KiB) Zobrazeno 6731 x

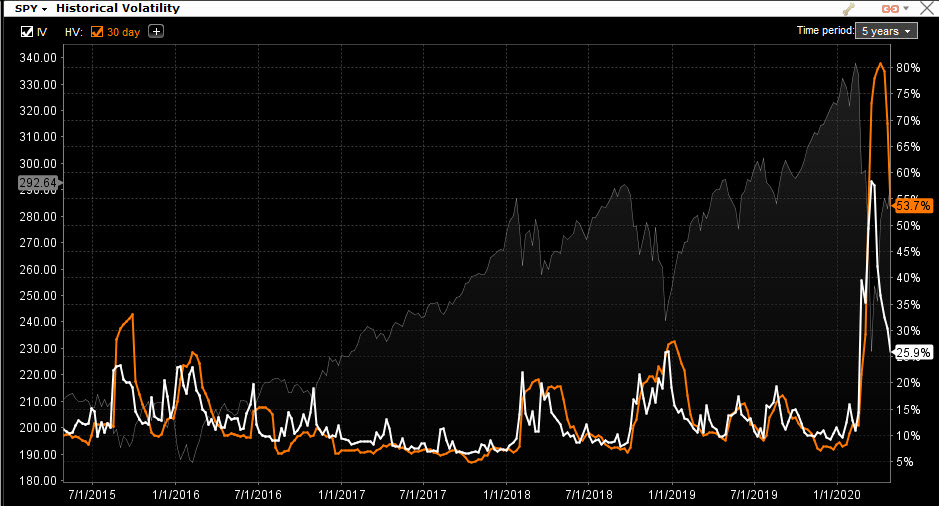

V obrázku v příspěvku uvádíš, že pozoruješ posun křivek RV (HV) a IV. Graf popisuje tříleté období (2007-2010) a po velkou většinu času je křivka IV výše než HV, což je celkem běžný jev, očekávání jsou většinou větší než skutečná realita. Na obrázku níže je pak pětileté srovnání IV a HV pro SPY.

- HVRV IV.jpg (112.8 KiB) Zobrazeno 6729 x

V obdobích, kdy cena SPY roste a je na trzích klid, tak je obecně IV vyšší než HV, protože se neustále očekává nějaký zádrhel. Pokud nenastane, tak HV zůstává pod IV, protože očekávání se nepřetavilo do reality. Pokud ale ceny opravu klesaly a nastal na trzích zmatek, tak po těchto poklesech se HV dostala nad úroveň křivky IV. Nedá se to zjistit jinak, než z uplynulých cenových pohybů, které předčily očekávání, proto je křivka výstřelů HV nad IV vždy posunuta za křivku propadu samotné ceny, to způsobuje právě ta délka periody, z které se Realized vulgo Historická Voltilita počítá...:c)