Stránka 1 z 1

Theta

Napsal: pát 19. srp 2022 20:27:58

od OldrichRezac

Ahoj,

dnes jsem řešil theta neutral pozice a překvapily mne hodnoty u opcí 7 dní do expirace oproti celové Time value hodnotě - Extrinsic(pracuji na TWS:-)). Překvapily, spíše jsem si toho dříve nevšiml. Nerozumím tomu, prosím o nasměrování. Žiji v tom, že Theta udává změnu ceny opce ze jeden den.

Všiml jsem si toho na Intelu, ale je to globální záležitost.

Př: dle přílohy. strike 39. Aug 26/22 7 days to expiration.

Theta 0.01 vs Time Value 0.02.

7 x 0.01 = 0.07 a ne 0.02

Kde je zakopaný pes?

Díky moc

Olda

Re: Theta

Napsal: stř 24. srp 2022 11:19:48

od dobretrejdy

Ahoj Oldo,

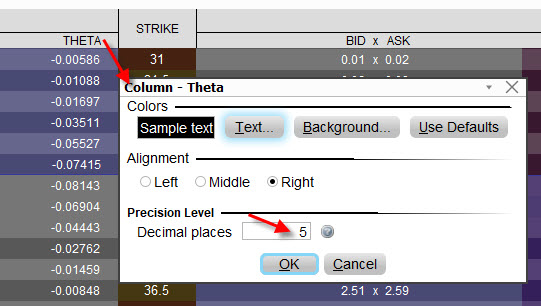

jsem přehlédl tvůj dotaz...:c) Základní problém bude v nastavení počtu desetinných míst, změn si jej přímo ve sloupci Theta, viz obrázek...

- theta.jpg (56.58 KiB) Zobrazeno 3207 x

Na obrázku je upravený sloupec Theta na 5 desetinných míst u titulu INTC s expirací za dva dny...:c)

Re: Theta

Napsal: stř 24. srp 2022 18:13:00

od OldrichRezac

Ahoj Jirko,

Desetinnými čísly to bohužel není. Napadl mne problém zaokrouhlování. Nicméně jsem si to ověřoval a bohužel jsem pravdu nenašel.

Přikládám dnešní případ Intelu ze dne 24.8.2022 8:00. Máme celé dva dny do expirace Aug 26. Plus máme tři hodiny dnešního dne.

Na obrázku jsou následující čísla u strike 35. Theta -0.0358. Time Value 0.04. Výpočet pro Time Value pro opce mimo peníze je roven BID. Vezmu dvě desetinná místa, pokuď bych zvýšil počet desetinných míst či zaokrouhloval aritmeticky nebo nahoru, bylo by to ještě větší. Zaokrouhluji dolů a dostávám. -0.03 Theta. Výpočet pouze dvou dnů mimo 3 hodin ze středy. -0.03 x 2 = -0.06 což neodpovídá Time Value. A to jsem použil zaokrouhlení dolů. Což je dle mého názoru evidentně nekorektní.

Rád bych tomu přišel na kloub a pochopil to.

Moc děkuji za čas a trpělivost.

Zdraví

Olda

- theta.png (290.34 KiB) Zobrazeno 3198 x

Re: Theta

Napsal: pát 26. srp 2022 8:54:36

od dobretrejdy

Ahoj Oldo,

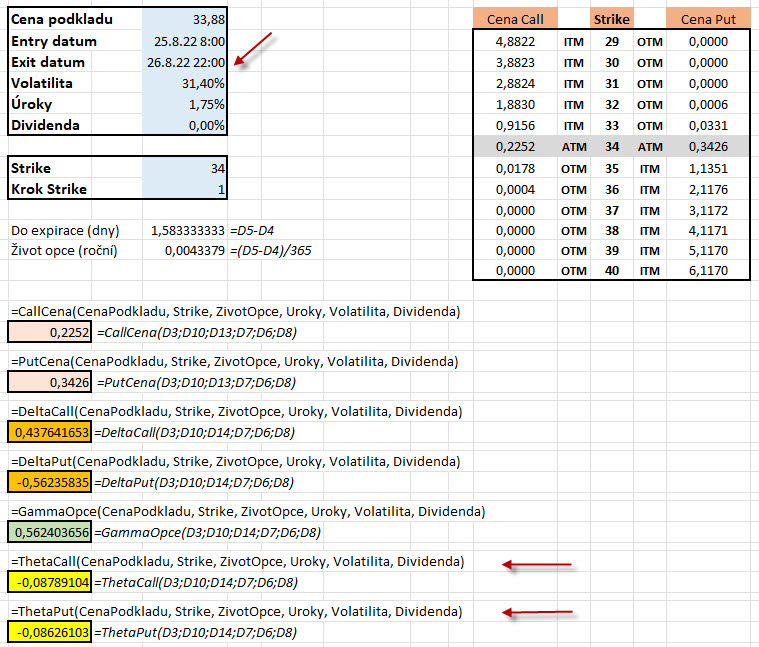

nezbývá pak, pokud se ti údaje z TWS nezdají, vzít výpočet do svých rukou. Přikládám excel s výpočtem teoretické ceny opcí a řeckých písmen, kde si můžeš vše modelovat.

- Theta.jpg (246.31 KiB) Zobrazeno 3160 x

Po vyplnění modrých buněk příslušnými údaji získáš jednak teoretické ceny opcí, ale i hodnoty řeckých písmen na jakémkoliv strike (v řádku "Strike"). Jedná se o teoretické hodnoty podle Black-Scholesova modelu a můžeš volit časy i v minutách do expirace. Entry datum je čas, ke kterému chceš zjistit hodnoty a Exit datum je okamžik expirace opcí.

Při otevření musíš povolit makra, VBA skript pro výpočet není zaheslovaný a můžeš jej kamkoliv kopírovat. Na obrázku je situace na INTC včera ráno v 8:00 pro opce expirující dnes v pátek ve 22:00. Jirka :c)

Re: Theta

Napsal: pát 26. srp 2022 18:46:16

od OldrichRezac

Ahoj Jirko,

Moc děkuji za podklady.

Prozkoumám.

Měj se hezky

OIda

Re: Theta

Napsal: pát 16. čer 2023 9:37:26

od Lukáš

Dobrý den Jirko,

chtěl bych se zeptat, když koupím Long Call OTM opci CRM(Salesforce) na strike 250 - aktuální cena podkladu 213 USD.

Opce na 63 dnů za 139 USD. Thetu má -3,9. Kolik bude ztrácet na hodnotě? 3,9 USD za den?

Jedná se o 3,9 USD v průměru? Při zanedbání ostatních faktorů je ztráta opce z hlediska času exponenciální,

takže bych chápal, že:

A) při D+63 bude ztráta -3,9 USD za den a postupně se bude zvyšovat (např. D+50 bude -5 USD/den).

nebo B) při D+63 bude ztráta -1,5 USD a postupně se bude zvyšovat až směrem cca k -10 USD = v průměru cca -3,9 USD za den?

Jedná se spíše o variantu A nebo B, nebo jsem úplně mimo?

Moc děkuji za odpověď i za Váš skvělý web.

Lukáš

Re: Theta

Napsal: ned 18. čer 2023 6:50:33

od dobretrejdy

Ahoj,

správně je za A/. Záporná Théta Long Call opce ale nebude konstantní a neustále se mění, tak jak se mění další cenotvorné prvky opčního kontraktu. Obecně pro aktuální Théta -3.9 lze konstatovat, že pokud by zůstala cena podkladu identická a nezměnila se Implied Volatilita, cena opce bude zítra o -3.9 USD nižší. Pokud bych připustil stejný scénář (neměnnost cenotvorných prvků) do expirace, mohu konstatovat, že jak se zkracuje doba do expirace, tak bude Théta stále více zápornější, bude tedy stále více ukrajovat z ceny opčního kontraktu díky běhu času.

To je ale jenom teorie, protože takový stav trhů neexistuje. Pokud bych připustil, že se nebude do expirace pohybovat cena podkladu (to je docela představitelné, akcie se bude převalovat na místě), tak bude přirozeně klesat Implied Volatilita (Vega) a ta bude rozkládat cenu opce také, takže na Thétu toho "zbyde méně". Pokud se podíváš na hodnotu Vega pro kontrakt z 63-denní expirací, tak je aktuálně 16, pokud se podíváš současně na Vega pro Long Call na strike 250, ale s expirací za týden, tak je na hodnotě 2...:c)