Ahoj Romane,

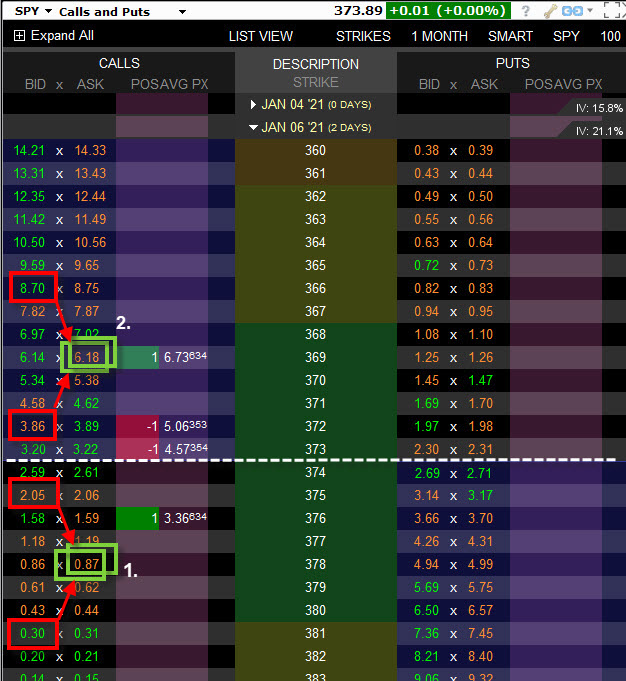

Ad1/ Pokud nakoupím Call Butterfly celý najednou, tak jako čtyřstriková pozice zcela jistě vybízí k nějakému řešení, pokud vše neprobíhá, tak jak by mělo. Nebudu tady popisovat všechny nuance (to by bylo na tři články), ale omezím na základní konstatování. Pokud vypíšu Call Credit Spread za Prémium, tak před expiraci s cenou alespoň mírně nad BreakEven bodem již mé řízení pozice znamená pouze sanace zasažené opce, která znamená potvrzení nějaké ztráty. Naopak, při pořízení Long Call Butterfly mohu před expiraci s cenou alespoň mírně mimo BreakEven body zjistit, že tato kombinace (nebo její část) má pořád nějakou cenu, za kterou mohu prodávat, a tak snižovat maximální možnou ztrátu vyjádřenou hodnotou vložené investice. Pokud je celý Butterfly nehluboko ITM nebo nemnoho OTM, vždy má celý nějakou cenu, za kterou ji ještě mohu prodat, tedy i přesto, že můj obchod pro danou chvíli nevychází. Na obrázku níže je opční řetězec s živou pozicí Call Butterfly, za kterou jsem zaplatil -46 USD, tato mě však nyní nebude zajímat. Opce vyprší ve středu (za dva dny) a mohu se zaměřit na situaci, kdyby za stejné náklady byly pořízeny Call Butterflies podle označení (1) a (2).

- btf.jpg (171.45 KiB) Zobrazeno 7623 x

(1) Při ceně SPY 373.89 by pozice

Call Butterfly +375/-378/-378/+381 pořízená za

-46 USD nyní byla „mimo peníze“ a znamenala by ztrátu vložené investice -46 USD. Pokud bych ale celý Call Butterfly nyní prodal přesně za Ask nebo Bid podle obrázku, obdržel bych (+205 USD -87 USD -87 USD +30 USD) částku +61 USD, vydělal bych

+15 USD.

(2) Při ceně SPY 373.89 by pozice

Call Butterfly +366/-369/-369/+372 pořízená za

-46 USD nyní byla „v penězích“ a znamenala by ztrátu vložené investice -46 USD. Pokud bych ale celý Call Butterfly nyní prodal přesně za Ask nebo Bid podle obrázku, obdržel bych (+870 USD -618 USD -618 USD +386 USD) částku +20 USD, prodělal bych nikoliv -46 USD ale pouze

-26 USD.

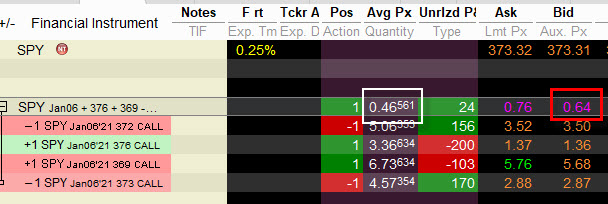

Butterfly si tak udržuje po dobu svého života téměř stále nějakou svou cenu, která koresponduje s cenou pořízení, pokud se ceny neocitnou úplně významně mimo. Mohu pak své přístupy obohatit pouze o výstupy z některých opcí nebo spreadů tvořících Butterfly atd... Pokud se podívám na svou živou pozici pořízenou před měsícem za -46 USD, mohu na obrázku níže vypozorovat, že nyní bych ji mohl prodat na volném trhu najednou za nějakou částku.

- btf2.jpg (62.46 KiB) Zobrazeno 7623 x

Z obrázku je patrné, že pokud bych nyní chtěl pozice zlikvidovat, obdržel bych +64 USD za prodej celého Call Butterfly a profitoval

+18 USD. Mohu ale začít přemýšlet a pokoušet se také časovat výstup, který by mohl vyplývat z poznání, že pokud ke Call Butterfly pořídím na stejných strike opačný Put Butterfly, bude rozdíl z obou transakcí již konečným uzamčeným profitem, viz obrázek níže.

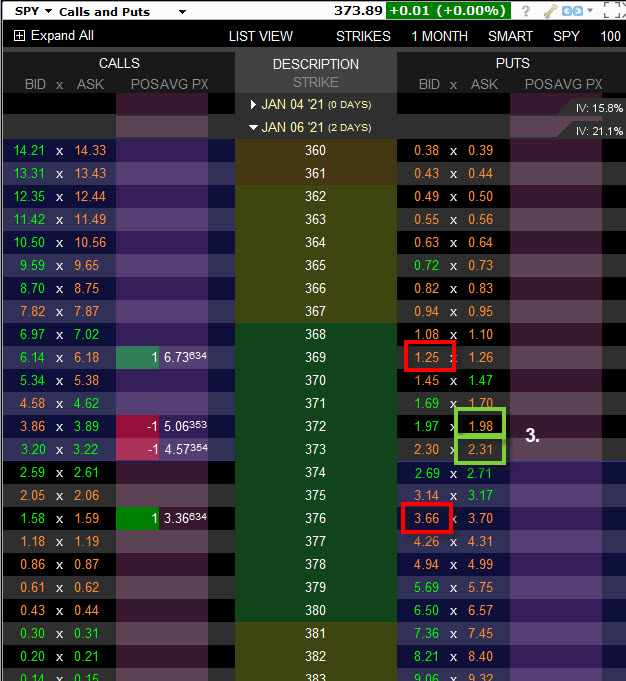

- btf3.jpg (165.45 KiB) Zobrazeno 7623 x

Pokud bych nyní vstoupil najednou do takového

Put Butterfly -369/+372/+373/-376, tak bych utržil (+125 USD -198 USD -231 USD +366 USD) částku

+62 USD, můj profit (+62 USD -46 USD náklady) bych tak zafixoval na částce

+16 USD, bylo by to stejné, jako bych Call Butterfly nyní prodal. Tento „zamykací“ obchod ale mohu také časovat…V testu z článku však takové nuance nejsou zachyceny, protože by to bylo velmi obtížně naprogramovatelné (alespoň pro mě), nějaké optimalizace výstupů atd., to si ponechávám na aktivní trading a vlastní momentální vyhodnocení situace.

Ad2/ Časování vstupů do čtyřkontraktní pozice (Call nebo Put Butterfly) se opravdu přímo nabízí. Je to ale velká výzva a protože se nakupuje a vypisuje, tak stačí špatná predikce pohybu a pořízení Butterfly se může nakonec výrazně prodražit. Nejsem příznivcem nějak významného časování, spíše je u mě na pořadu dne vytvoření Butterfly z nějakého jiného obchodu, to jsem nějak naznačoval například v Delta Neutral obchodech. Dá se samozřejmě vymyslet spousta nějakých vlastních přístupů, za mě bych mohl vypíchnout například přetvoření širokého Ratio Call Spreadu na vysoké IV do možného Call Butterfly, kdy začnu s nákupem ATM Long Call a výpisem 2x OTM Short Call, při vysoké IV by to mohlo být taky „za nula“. Pokud IV klesne, tak cena podkladu bude sice stoupat, ale bude klesat cena opcí pro nákup velmi vzdálené poslední OTM Long Call do Call Butterfly, do toho hraje roli také čas, který z ceny této opce ukrajuje, nákup této OTM Long Call tak může být jakýmsi StopLossem. Pokud IV bude dále růst, tak to bude znamenat, že cena klesá a vše mi zůstane nakonec bezcenné – pak se hodí ten nákup „za nula“

Ad3/ Drawdown jsem nezjišťoval, mohu pouze z „roztřesenosti“ equity křivky posoudit, že nebude nijak významný, přece jen se jedná o jednokontraktní pozici se vstupem v jednotkách desítek dolarů a takto možnou jednotlivou ztrátou. Pokud budeš mít zájem o vlastní hlubší analýzu, mohu ti tento (nebo podobný) backtest poskytnout v excelu pro další práci…:c)